今回は、メディアが報道しない「消費税の正体」と「消費税減税」が実現しない理由について一緒に確認していきましょう。

最近、「食品にかかる消費税」を2年という限定ではありますが、「ゼロ」にしようとする動きも強まってきています。

本当に「消費税」を「ゼロ」にすることができるのか、できない要因は何のか、「税の徴収」だけはない「隠された消費税の目的」も含め、一緒に確認していきましょう。

<目次>

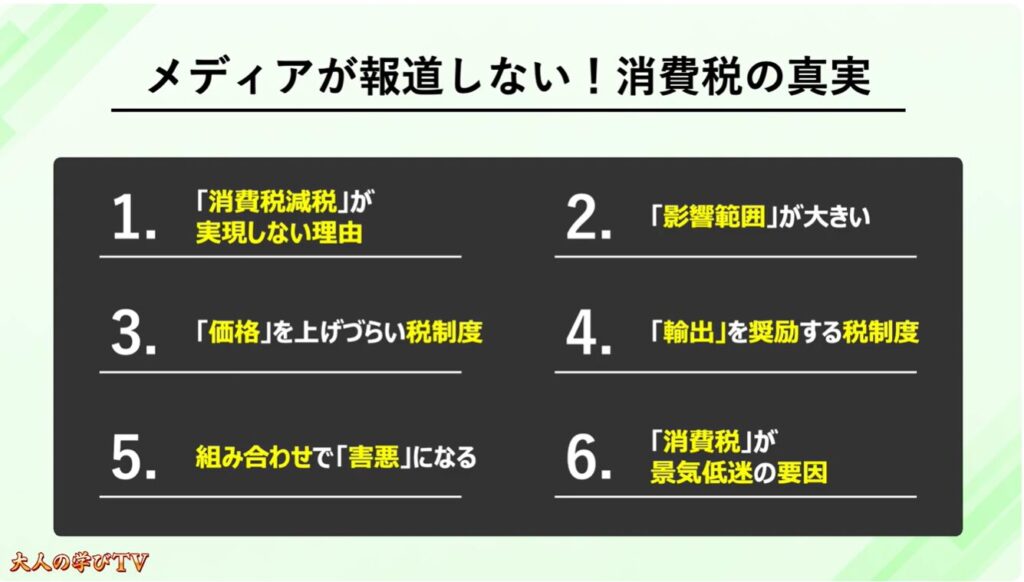

「消費税減税」が実現しない理由

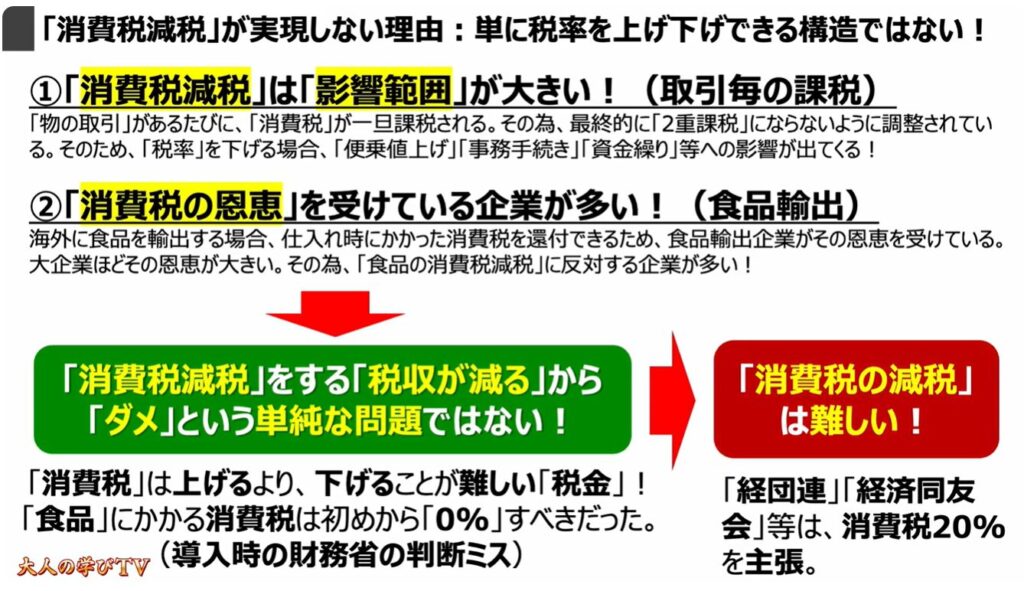

1.「消費税減税」が実現しない理由:単に税率を上げ下げできる構造ではない!

<消費税の正体①>「消費税」は「取引」毎に課税される

1.「消費税」は「取引」毎に一旦課税される!

2.「消費税」は取引毎の「預かり」と「支払い」の差分が「納付」 or 「還付」される!

3.「消費税」は「中間業者」が多い程、「減税」による「影響」が大きくなる!

<まとめ>「消費税」の「減税」によって発生する問題点

1.「消費税」の「減税」によって発生する3つの問題点

<消費税の正体②>「消費税」は「価格」を上げづらい税制度

1.「消費税」は「輸出優遇税制」:「消費税」は「値上げ」がしづらくなる税金!

<消費税の正体③>「消費税」は「輸出優遇税制」!

1.「消費税」は「輸出優遇税制」:「輸出企業」は「消費税の還付」を受けれる!

2.「消費税」は「輸出優遇税制」:「輸出奨励金」はOK、但し、「害悪」にもなる!

<消費税の正体④>「消費税」が「害悪」なるケース!

1.「消費税」が「害悪」になるケース:①「円安」との組み合わせは最悪!

2.「消費税」が「害悪」になるケース:②「法人税率引き下げ」との組み合わせ!

3.「法人税の引き下げ」で海外に「富」が流出する理由(国民負担だけが増加)

<消費税の正体⑤>「消費税」と「法人税」の決定的な違い「消費税」が「景気低迷」の理由

1.「景気状況」に合わせて自動調整される「法人税」と景気を悪化させる「消費税」

2. 1989年以降、「消費税」を上げ、「法人税」が下げてきた結果:「害」しかない!

<余談>「トランプ関税」は税制度の違いが原因!「消費税(VAT)」 VS 「Sales Tax」

1.「輸出還付金」は、「国民全員(税金)」で「輸出企業」をサポート!

<まとめ>「日本の税制度」はどうすればいい⁉

1. どんな税制度が理想⁉:「消費税」「法人税」を見直し、「歳出改革」を行う!

詳しくは、下記の動画ご参照ください。(講座動画時間:19分17秒)

みなさん、こんにちは、大人の学びチャンネルです。

ご視聴ありがとうございます。

今回は、メディアが報道しない「消費税の正体」と「消費税減税」が実現しない理由について一緒に確認していきましょう。

最近、「食品にかかる消費税」を2年という限定ではありますが、「ゼロ」にしようとする動きも強まってきています。

本当に「消費税」を「ゼロ」にすることができるのか、できない要因は何のか、「税の徴収」だけはない「隠された消費税の目的」も含め、一緒に確認していきましょう。

「大人の学びTV」では、話題の時事ニュースや素朴な疑問などをテーマに分かりやすい言葉で”やさしい解説”をモットーにしています。

日常に役立つ「学び」を配信していますので、ぜひ「チャンネル登録」をして、ビジネスや人生を豊かにする新しい学びをインプットしてください!

【目次】

「消費税減税」が実現しない理由

1.「消費税減税」が実現しない理由:単に税率を上げ下げできる構造ではない!

<消費税の正体①>「消費税」は「取引」毎に課税される

1.「消費税」は「取引」毎に一旦課税される!

2.「消費税」は取引毎の「預かり」と「支払い」の差分が「納付」 or 「還付」される!

3.「消費税」は「中間業者」が多い程、「減税」による「影響」が大きくなる!

<まとめ>「消費税」の「減税」によって発生する問題点

1.「消費税」の「減税」によって発生する3つの問題点

<消費税の正体②>「消費税」は「価格」を上げづらい税制度

1.「消費税」は「輸出優遇税制」:「消費税」は「値上げ」がしづらくなる税金!

<消費税の正体③>「消費税」は「輸出優遇税制」!

1.「消費税」は「輸出優遇税制」:「輸出企業」は「消費税の還付」を受けれる!

2.「消費税」は「輸出優遇税制」:「輸出奨励金」はOK、但し、「害悪」にもなる!

<消費税の正体④>「消費税」が「害悪」なるケース!

1.「消費税」が「害悪」になるケース:①「円安」との組み合わせは最悪!

2.「消費税」が「害悪」になるケース:②「法人税率引き下げ」との組み合わせ!

3.「法人税の引き下げ」で海外に「富」が流出する理由(国民負担だけが増加)

<消費税の正体⑤>「消費税」と「法人税」の決定的な違い「消費税」が「景気低迷」の理由

1.「景気状況」に合わせて自動調整される「法人税」と景気を悪化させる「消費税」

2.1989年以降、「消費税」を上げ、「法人税」が下げてきた結果:「害」しかない!

<余談>「トランプ関税」は税制度の違いが原因!「消費税(VAT)」 VS 「Sales Tax」

1.「輸出還付金」は、「国民全員(税金)」で「輸出企業」をサポート!

<まとめ>「日本の税制度」はどうすればいい⁉

1.どんな税制度が理想⁉:「消費税」「法人税」を見直し、「歳出改革」を行う!

「消費税減税」が実現しない理由

それでは、まず、はじめに「消費税減税」が実現しない理由について一緒に確認していきましょう。

1.「消費税減税」が実現しない理由:単に税率を上げ下げできる構造ではない!

そもそも「消費税」は、その名前の通り、「最終消費者」が本来は支払う税のはずですが、「最終消費者」だけではなく、「取引」があるたびに、一旦、「最終消費者」と見なされて課税されます。

最終的には、「2重課税」がないように調整され、「取引」毎に「消費税」が納付されます。

その為、「消費税率」を単純に8%から0%に変えるだけすむという訳にはいかないのが、実情です。

また、「消費税の減税」により「便乗値上げ」がなぜ起きやすいのか、「事務手続き」や「資金繰り」への影響がなぜ出るのか、という点については、後程、詳しく解説いたします。

二つ目の理由は、「消費税の恩恵」を受けている企業が以外と多い点です。

「消費税」は、「取引」毎に、一旦課税されているため、「最終消費者」が日本国内にいない場合(海外への輸出の場合)、一旦徴収されていた「消費税」が輸出企業に還付されます。

その為、トヨタなどの大きな輸出企業の場合、還付される消費税がおよそ6,000億円にまで達します。

この「消費税の還付」をどのように見るかで賛美両論ありますが、経団連等の輸出企業が多い団体では「消費税を20%」にすべきと主張しているのは、この消費税還付にメリットを感じているからと推察できます。

いずれにしても、「消費税減税」が実現しづらい理由は、単に「税収が減る」からダメという単純な理由ではなく、「消費税」が持つ特殊な性質が消費税を下げることを難しくしています。

一言でお伝えすると、消費税は上げるより、下げるのが難しい税金という特徴を持っています。

その為、「食品」にかかる税金については、初めから0%にしておく、もしくは、今よりは低くしておくべきだった税金だったと言えます。

<消費税の正体①>「消費税」は「取引」毎に課税される

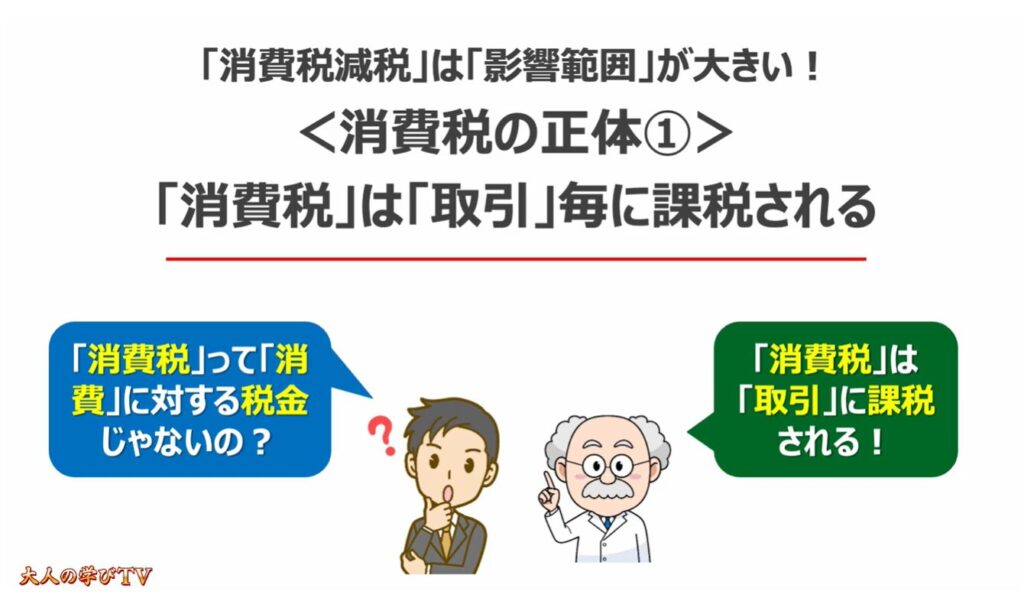

それでは、先程の「消費税減税が難しい理由」の一つ目にあった「消費税の減税」は「影響範囲」が大きいという点について、もう少し詳しく確認していきましょう。

1.「消費税」は「取引」毎に一旦課税される!

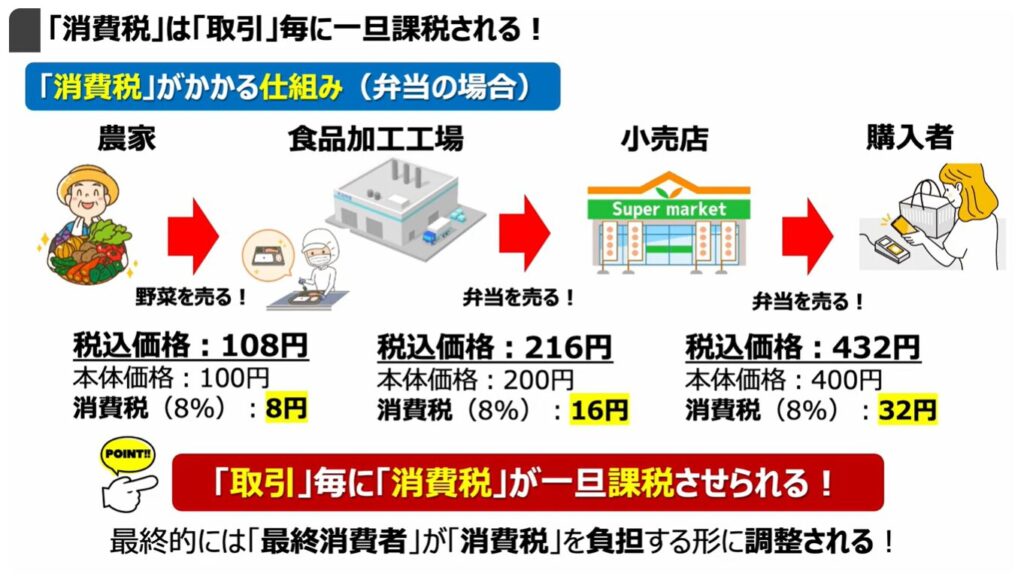

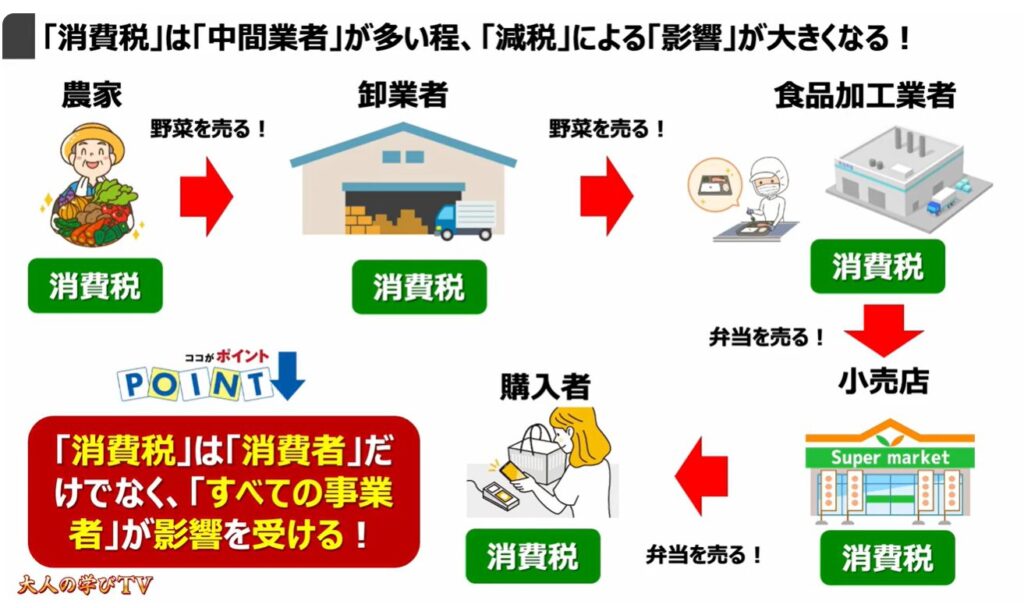

それでは、まず、初めに「消費税」の仕組みについて、スーパーで販売されている弁当を例にして、一緒に確認していきましょう。

お弁当を作る際の「野菜」ですが、「野菜」を「農家」から仕入れた際に、「消費税」が発生します。

その「野菜」を加工し、「お弁当」にして、「小売店」に卸した際にも、「消費税」が発生します。

その「小売店」が、お役様に「お弁当」を販売した際にも、「消費税」が発生します。

このように「取引」毎に「消費税」は課税されています。

もちろん、最終的には「2重課税」がないように「最終消費者」が「消費税」を支払った形で調整されます。

2.「消費税」は取引毎の「預かり」と「支払い」の差分が「納付」 or 「還付」される!

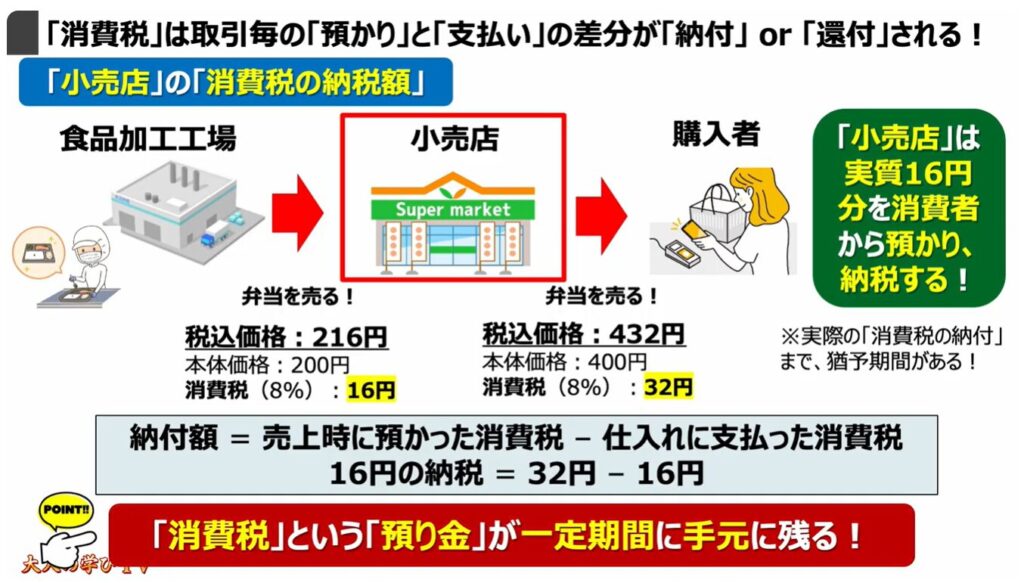

それでは、「先程の取引」の一部である「小売店」を例にして、「消費税」がどのように調整されているかを一緒に確認していきましょう。

「小売店」は、「お弁当」を仕入れた際に、本体価格200円に対して、8%の消費税である8円を「仕入れ先」に支払います。

一方で、「小売店」は、お客様に「お弁当」を購入してもらった際に、本体価格400円に対して、8%の消費税である32円を「消費者」から受け取ります。

このように小売店は、仕入れ先に「消費税」を支払いつつ、お客様から「消費税」を預かります。

この預かった消費税を税務署に納税する必要がありますが、既に仕入れ先に支払った消費税を引かないと、2重で「消費税」を支払うことになってしまいます。

その為、お客様から預かった「32円」から仕入れ先に支払った「16円」を引いて、その差額分の16円を納税します。

この預かっていた16円の納税時期については、年1回から毎月1回と、売上規模によって、納税するタイミングが異なります。

このような複雑な課税構造になっているため、「減税」が行われると、消費税の預かり金が突然なくなってしまうという「一時的な資金不足」に陥ってしまう企業が出てきます。

3.「消費税」は「中間業者」が多い程、「減税」による「影響」が大きくなる!

いずれにしても、、「消費税」は「取引」に関わる「すべての事業者」が何らかの形で「消費税」を払っています。

この点が、「消費税減税」による影響範囲が大きいと言われる所以です。

<まとめ>「消費税」の「減税」によって発生する問題点

それでは、次に「消費税」の「減税」によって発生する問題点について一緒に確認していきましょう。

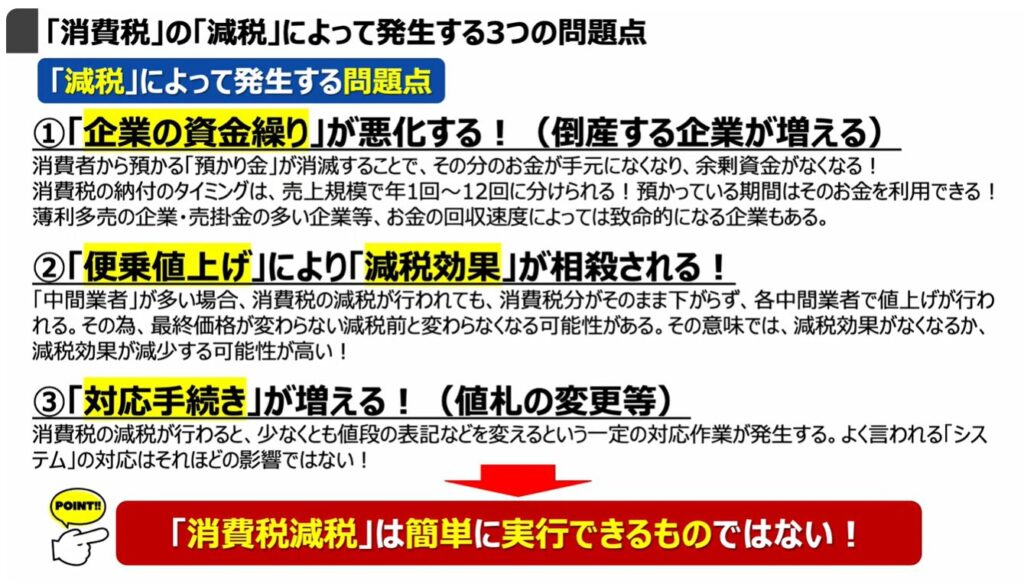

1.「消費税」の「減税」によって発生する3つの問題点

まず、一つ目の問題点は、先程もお伝えしましたが、「預かり金」が突然なくなってしまうため、タイミングによっては「資金」が一時的に足りないという状況が発生してしまう点です。

二つ目の問題点は、「消費税」が取引毎に課税されているため、「減税」が行われたとしても、「取引」毎に「便乗値上げ」が行われてしまう可能性があり、「中間業者」が多いほど、「減税効果」がなくなってしまう可能性がある点です。

三つ目の問題点は、「値札の差し替え」等の「対応手続き」が少なからず増えてしまう点です。

このように、「消費税」の減税は、単純に8%から0%にするという数字だけの問題ではありません。

そのため、簡単には「消費税の減税」はできない構造になっています。

「システムの改修」に時間がかかるニュースなどで言われていますが、それは「単純なレジ等の機器対応」という意味だけではなく、消費税の持つ特殊な構造への対応に時間がかかるという意味です。

いずれにしても、「消費税の減税」が出来ないという訳ではなく、「準備期間」や「事前の対策」が必要になるという点で、簡単に実行できるものではないという事です。

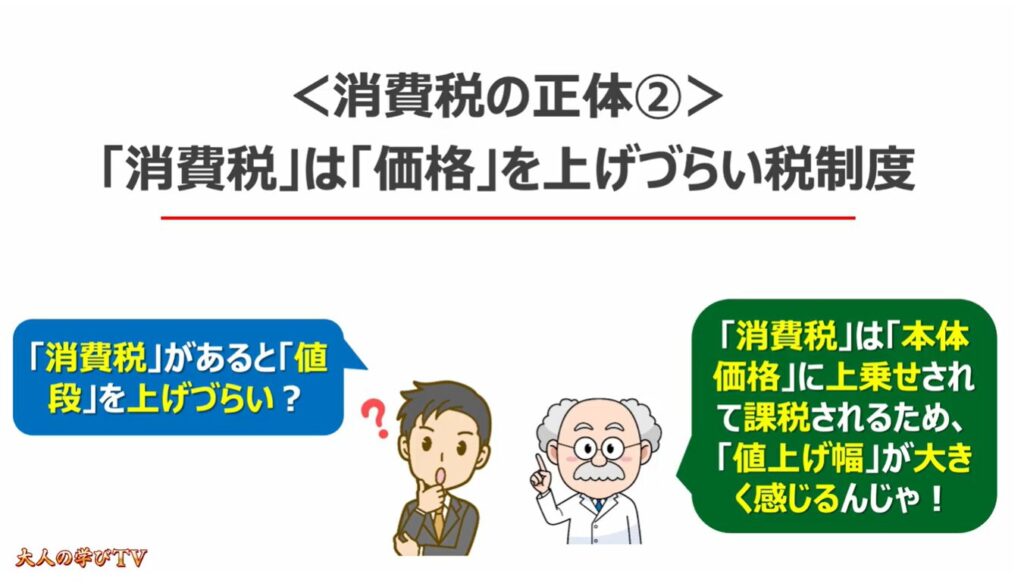

<消費税の正体②>「消費税」は「価格」を上げづらい税制度

それでは、次に、「消費税」が「価格」を上げづらい「税制度」である点について一緒に確認していきましょう。

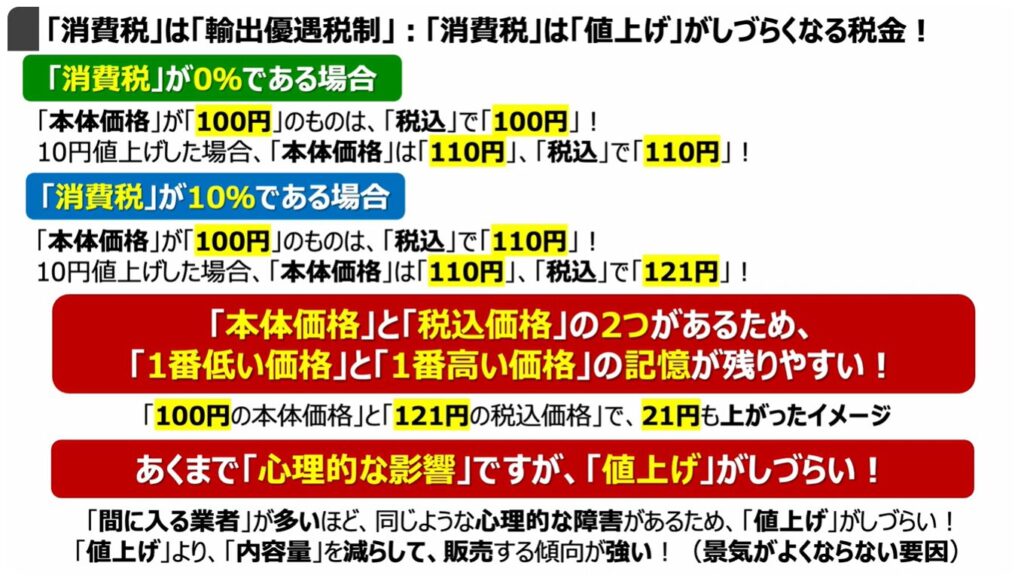

1.「消費税」は「輸出優遇税制」:「消費税」は「値上げ」がしづらくなる税金!

「消費税」は、皆さんもご存じのように、「本体価格」と「税込価格」の二つがあります。

仮に、「本体価格」を上げた場合、「消費税」が10%の場合と消費税が0%の場合を比較すると、10%の方が高くなったと感じやすいという心理的な影響があります。

そのため、企業側も「値上げ」をするのではなく、「内容容量」を減らして、「同じ値段」を維持するという「販売戦略」を取る傾向が多いと言えます。

結果として、「売上」としての金額は変わらず、「消費」が増えないため、「景気」も良くなりづらいという「負の連鎖」に繋がっています。

<消費税の正体③>「消費税」は「輸出優遇税制」!

それでは、次に、「消費税」が「輸出優遇税制」である点についても一緒に確認していきましょう。

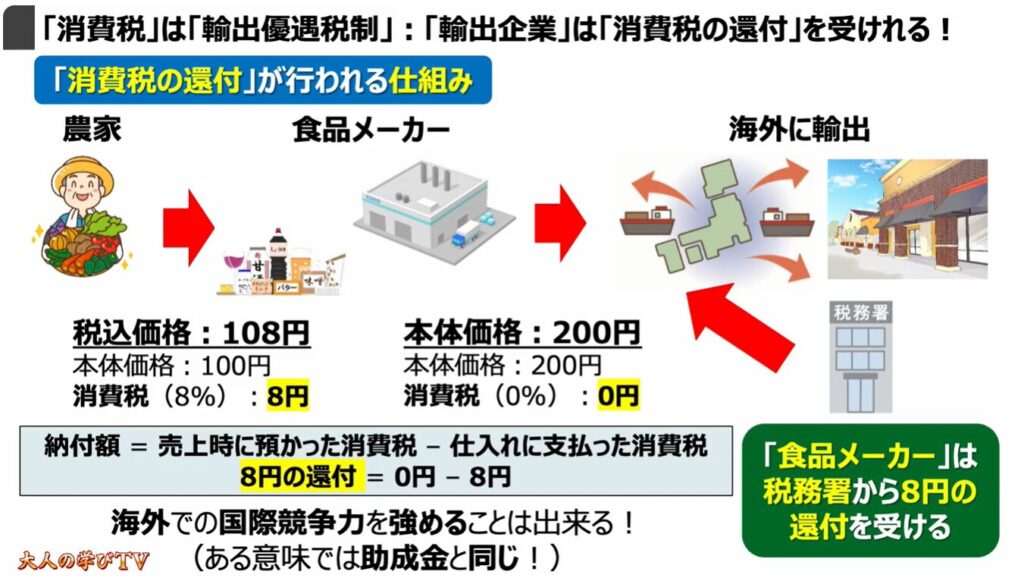

1.「消費税」は「輸出優遇税制」:「輸出企業」は「消費税の還付」を受けれる!

「消費税」は、先程もお伝えしましたが、「取引」毎に課税され、最終的には「最終消費者」が「消費税」を負担する形に調整されます。

その為、「海外の消費者」が「最終消費者」になる場合、「消費税」が発生しなくなり、「仕入れ時にかかっていた消費税」が「最終販売者(輸出企業)」に還付されます。

具体的な例で言うと、「食品メーカー」が直接海外に商品を販売した場合、本体価格200円で販売をしても、消費税は0円です。

一方で、その商品を作るために、「本体価格100円」で仕入れた材料については、8%の消費税である「8円」を支払っています。

その為、0円から8円を引くと、マイナス8円になり、「税務署」から8円の消費税が還付されます。

この還付が、「輸出還付金」と言われているもので、年間で数兆円もあります。

「トヨタ自動車」の場合には、年間でおよそ5,000億円程度が還付されています。

この「輸出還付金」をどのように捉えるかで見方は変わりますが、「消費税の回避」、もしくは、「輸出奨励金(助成金)」とも言われています。

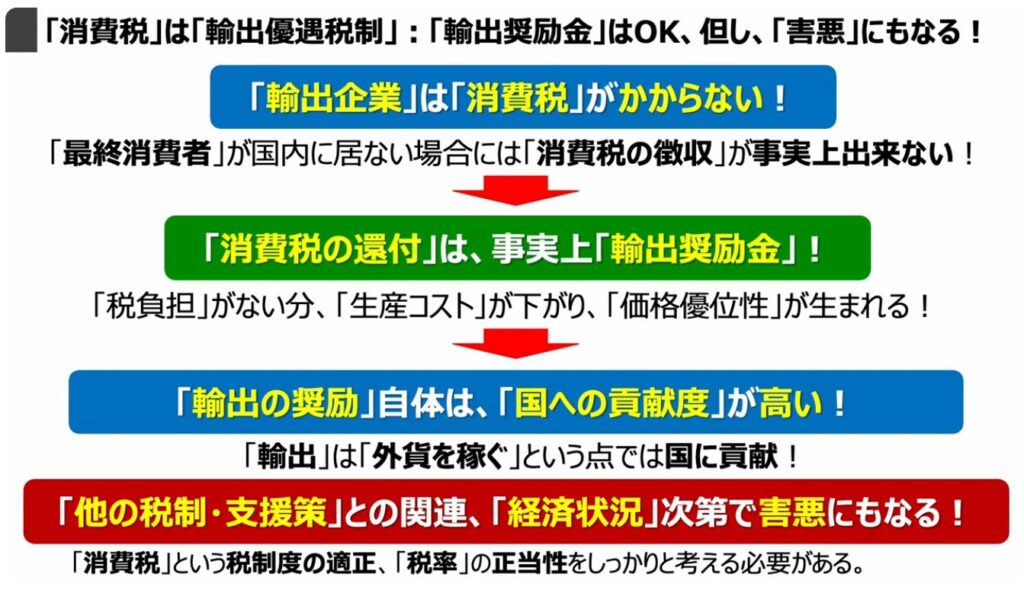

2.「消費税」は「輸出優遇税制」:「輸出奨励金」はOK、但し、「害悪」にもなる!

それでは、「消費税」が「輸出企業」にとって「有利な税制度」になっている点について、もう少し詳しく確認していきましょう。

先程もお伝えしましたが、「輸出企業」には「消費税」がかかりません。

その理由は、「最終消費者」が日本国内に居ないため、結果として「消費税の徴収」ができません。

その点が、「輸出奨励金」と言われる所以です。

「輸出」を奨励すること自体は、「外貨」を稼ぐという点において、「国への貢献度」が高いと言えます。

但し、一番の問題点は、「消費税」が、事実上の「輸出奨励金」になっているという点を国民がほとんど認識していない点です。

また、「消費税の導入・消費税率の引き上げ」とほぼ同時期に、「法人税」の引き下げも行われていました。

加えて、「企業」に対しては、研究開発費の「助成金」、「設備投資の優遇措置」等、さまざまな支援が別途行われています。

さらに、最近では「円安」という恩恵も、「輸出企業」に与えられています。

一方で、「国民」は「円安」による「物価高の影響」を受けている上に、「消費税の負担」に加え、「助成金」などの企業支援を「国民全員」で負担しています。

「国民負担」ばかり増える状況下で、「消費税」が「適正な税制度」なのか、「税率」はほんとうに正しいのかを、しっかりと考える必要があると言えます。

<消費税の正体④>「消費税」が「害悪」なるケース!

それでは、次に「消費税」が「他の誤った施策」と組み合わさると「害悪」になるケースについて、もう少し詳しく確認していきましょう。

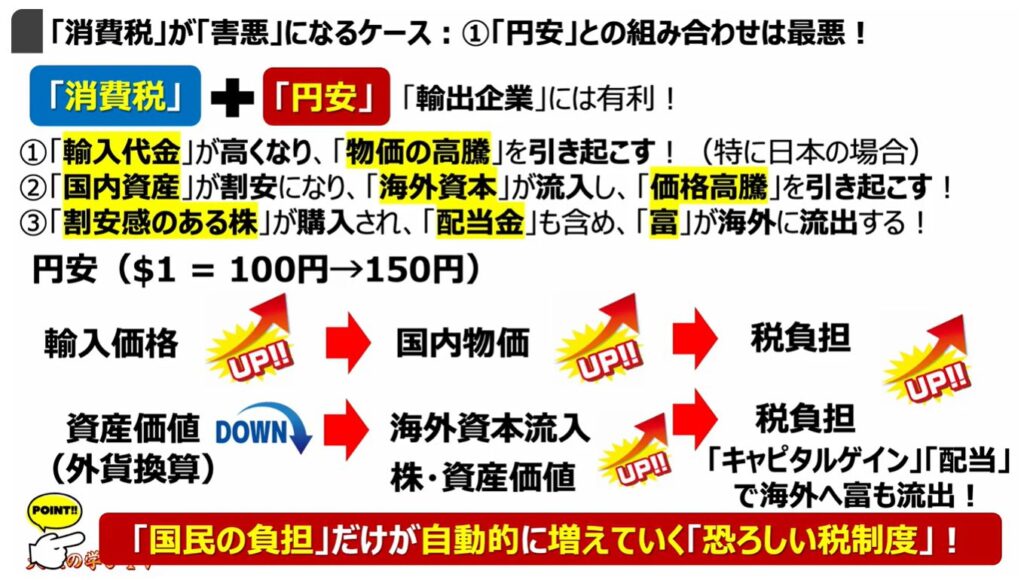

1.「消費税」が「害悪」になるケース:①「円安」との組み合わせは最悪!

「消費税」が「害悪」となるケースの一つ目は、「円安」との組み合わせです。

理由としては、「円安」で「輸入価格」が上がり、同時に「消費税負担」も上がってしまうからです。

二つ目は、「通貨の価値」が下がることで、「外貨換算」で「国内資産」が割安になり、海外資本が流入し、「価格の高騰」を引き起こします。

三つ目は、2つ目と関連しますが、海外資本で買われた株などの資産も、配当金や売却益と形を変えて、「富」が海外に流出してしまいます。

いずれにしても、「消費税」と「円安」が組み合わさると、国民負担が自動的に増えていく「恐ろしい税制度」であるということを認識しておきましょう。

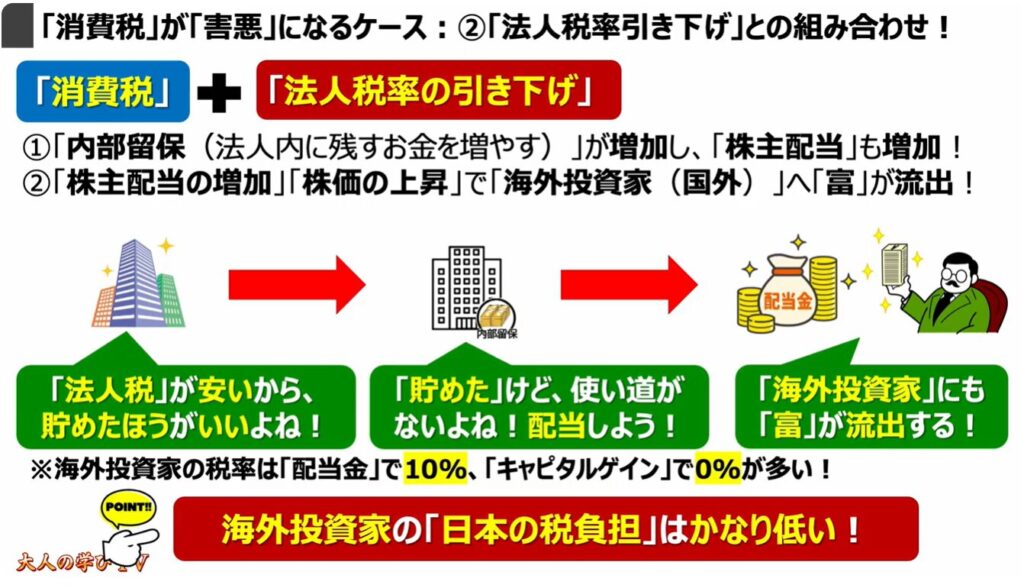

2.「消費税」が「害悪」になるケース:②「法人税率引き下げ」との組み合わせ!

「消費税」が「害悪」となるケースの二つ目は、「法人税の引き下げ」との組み合わせです。

「法人税」を引き下げた場合、企業の可処分所得(自由に使えるお金)が増え、本来は、投資活動等が活発になり、景気が良くなるはずですが、実情は、「使い道」がなく、結果として「配当金」や「自社株買い」が増え、最終的には「株主のみ」にその利益が還元されてしまうという「歪な構造」に繋がっています。

特に、「海外投資家」が多い場合、「株価の値上がり益」や「その配当金」に対する日本での税率が低いため、優遇措置などで「企業」が稼いだ利益が海外にも流出しています。

いずれにしても、「消費税」と「法人税の引き下げ」が組み合わさると、「国民負担」だけが増えるという結果に繋がります。

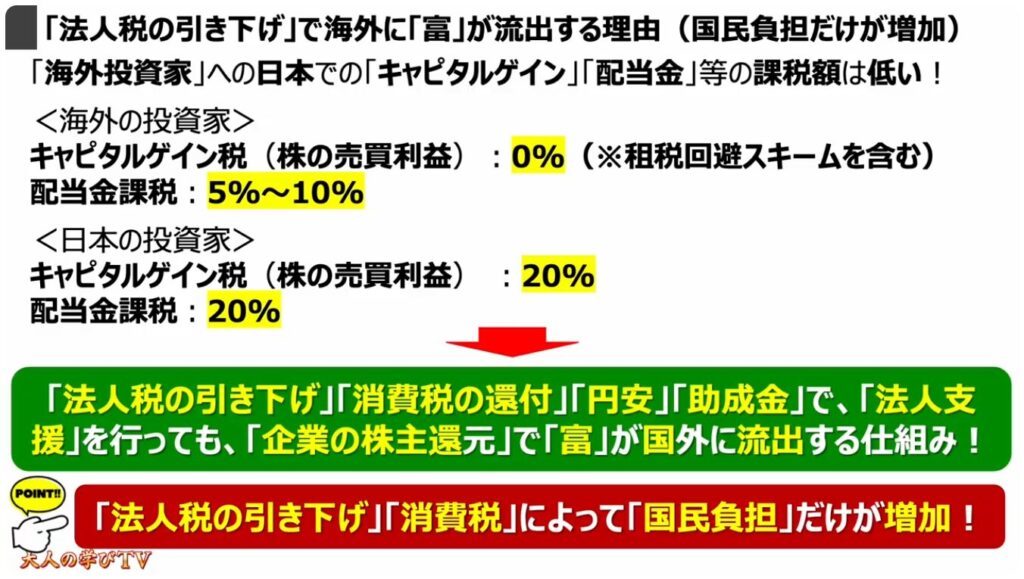

3.「法人税の引き下げ」で海外に「富」が流出する理由(国民負担だけが増加)

先程、「株主への還元」が増えると、海外投資家への課税ができず、海外に富が流出してしまうとお伝えしましたが、その点についてもう少し詳しく確認していきましょう。

ご存じの方は少ないかもしれませんが、海外の投資家の「日本での課税額」は、国内の投資家に比べると低くなっています。

海外投資家の株式売買による利益に対する課税額や配当金課税は0%~10%で、日本国内の投資家の20%と比べると低くなっています。

そのため、「法人税の引き下げ」「消費税の還付」「円安」「補助金」等の「企業支援」を行っても、「企業」が「株主への還元」を増やしてしまうと最終的に「富」が海外に流出してしまう仕組みになっています。

別の言い方をすると、「消費税」「法人税の引き下げ」の組み合わせで、「国民負担」だけが増えていく「税制度」になっているという事を国民自体が認識する必要があります。

<消費税の正体⑤>「消費税」と「法人税」の決定的な違い「消費税」が「景気低迷」の理由

それでは、次に「消費税」と「法人税」ではそもそも「税」が及ぼす効果が違う点と「消費税」が景気低迷の根本原因だった点についても一緒に確認していきましょう。

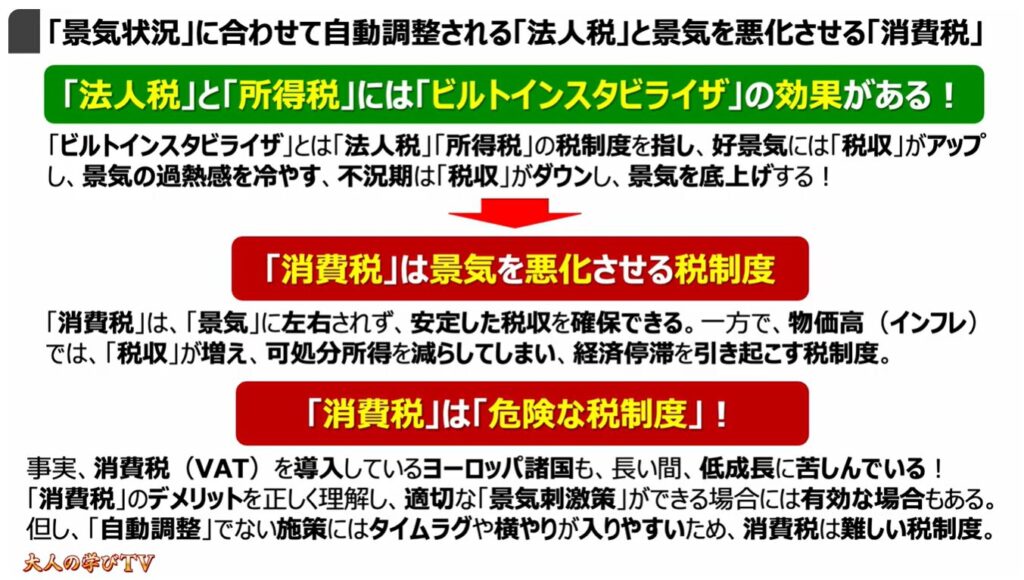

1.「景気状況」に合わせて自動調整される「法人税」と景気を悪化させる「消費税」

聞いたことがある方も多いかもしれませんが、「法人税」は、「所得税」と同じように「ビルトインスタビライザ」という効果がある税制度です。

「ビルトインスタビライザ」とは、景気が良いときには、自動的に「税収」が増え、景気の過熱を冷やしてくれます。

一方で、景気が悪い時には自動的に「税収」が減り、景気を底上げしてくれます。

「消費税」は、どんな時でも「景気を悪化させてしまう税制度」です。

特に物価高の時には、「税収」が自動的に増えてしまい、「国民の可処分所得」を自動的に減らしてしまうという恐ろしく危険な税制度です。

事実、「消費税」を導入しているヨーロッパ諸国でも、「不景気」「低成長の状況」が長引いています。

「消費税」の「問題点」を正しく理解して、適切な「景気刺激策」を行うことができる場合には、「有効な税制度」といえる可能性もありますが、「景気刺激策」は自動的に発動する訳ではなく、実施まで時間がかかってしまったり、「横やり」が入ってしまうため、実施が難しくなります。

その意味では、「消費税」は非常に運用が難しい税制度と言えます。

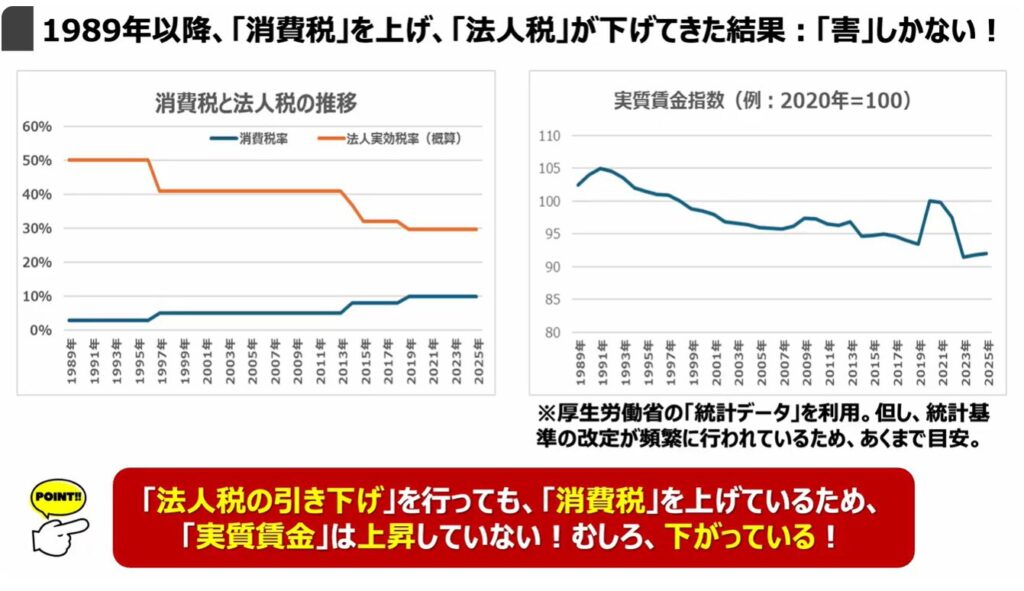

2. 1989年以降、「消費税」を上げ、「法人税」が下げてきた結果:「害」しかない!

それでは、次に、日本での「消費税率「法人税率」「実質賃金」の推移を見てきましょう。

1989年に消費税が導入されて以降、「消費税」は上げ続けられ、「法人税」は下げ続けられています。

一方で、「実質賃金」はほとんど上がらず、むしろ、下落傾向になっています。

いずれにせよ、「法人税の引き下げ」と「消費税の導入及び引き上げ」が、結果として「実質賃金」を下げたという事実を確認することが出来ます。

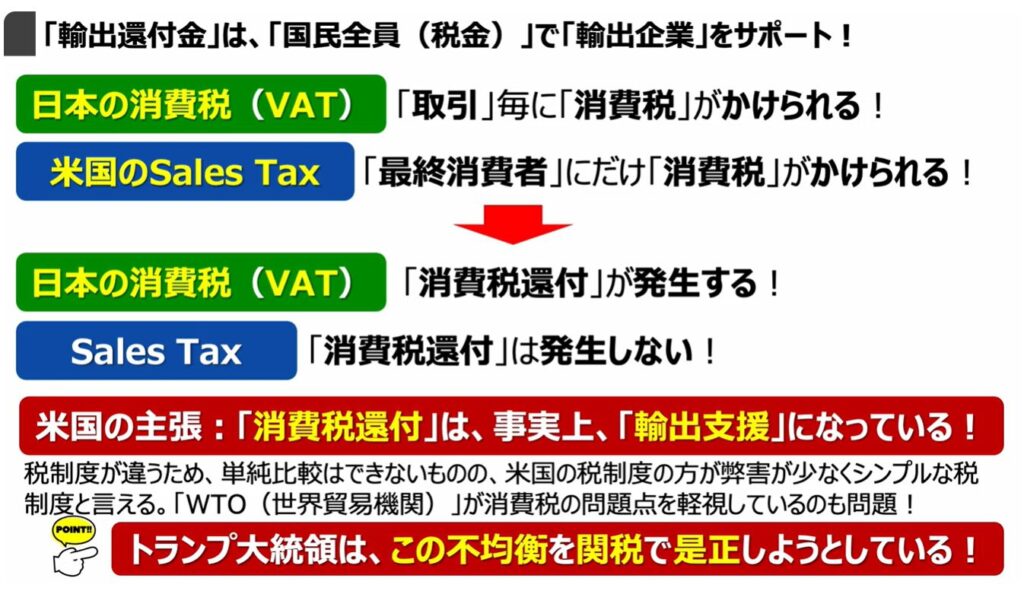

<余談>「トランプ関税」は税制度の違いが原因!「消費税(VAT)」 VS 「Sales Tax」

それでは、最後に、余談になりますが、「トランプ関税」は「税制度」の違いが原因、「日本の消費税」と「米国のSales Tax」の違いについても一緒に確認していきましょう。

1.「輸出還付金」は、「国民全員(税金)」で「輸出企業」をサポート!

簡単に説明をすると、日本の消費税は先程も説明を致しましたが、取引毎に消費税が掛けられています。

一方で、米国の「Sales Tax」は、「最終消費者」にのみ消費税が掛けられています。

その為、日本では「商品」を海外に輸出する場合「消費税の還付」が行われますが、米国では、最終消費者が米国内にいない為、「Sales Tax」は掛けられず、「還付」する必要もありません。ある意味では、非常にシンプルな税制度になっています。

その為、米国側の主張としては、日本の「消費税還付」が事実上の「輸出支援」になっていると主張しています。

この不均衡を是正するために、トランプ大統領は「関税」で対応すると主張しています。

いずれにしても、「日本の消費税」が「輸出支援の要素」を含んでいるのは、事実であるため、どちらが正しいのかを判断するのは難しいと言えます。

一つ言えることは、「日本の消費税」は弊害が多く、景気回復の足かせになっているのも事実であるため、「制度自体」を見直すか、税率を考慮する必要があるというのは事実と言えます。

<まとめ>「日本の税制度」はどうすればいい⁉

それでは、最後に、日本の税制度はどうすればいいのかについて一緒に確認していきましょう。

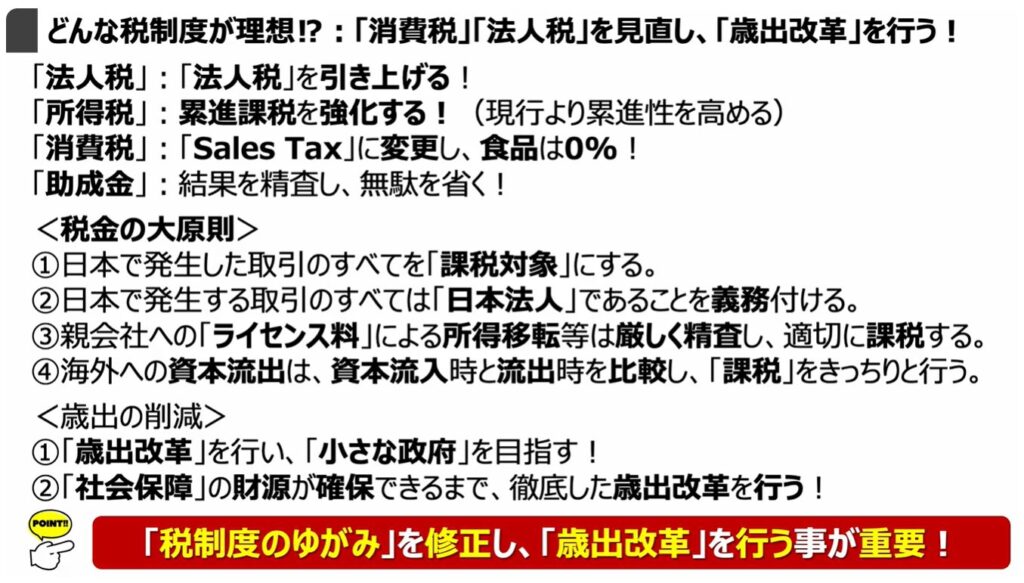

1. どんな税制度が理想⁉:「消費税」「法人税」を見直し、「歳出改革」を行う!

正直なところ、日本の税制度をどうするかは賛否両論あるかと思いますので、お答えするのは非常に難しいと言えますが、「現状の税制度」に問題があるのは事実です。

1989年の消費税の導入・段階的な引き上げによって、歪んでしまった「法人税」「消費税」の税率を見直すことが一番重要と言えます。

加えて、「税収」のみを考えるのではなく、増え続ける「歳出」自体を減らすことも、同時に重要であると言えます。

今回の動画はこちらで以上です。最後までご視聴いただき有難うございます。

もし分からないことがあれば、コメント欄にてご質問ください!

それでは、また次の動画でもよろしくお願いいたします。

「【年内に対策必須】緊急!Gmailで他メールが受信できなくなる|対象ユーザーとその対策方法」もご参照ください。

「【これだけは確認して】スマホ新法がいよいよ完全執行!表示される選択肢と注意すべきポイント」もご参照ください。