今回は、「円安はなぜ止まらない!円安が続く要因と今後の予想」というテーマについて解説して参ります。

今日多くの方が日々の暮らしの中で、強烈な物価高を体感しているかと思いますが、 その元凶となっているのが「円安」です。

今回はこの「円安」を引き起こしている要因は何なのか、また「円安」が止まらない理由や今後も続くのかどうかについて一緒に確認していきましょう。

<目次>

1.「物価(価格)」は1.5倍まで上昇!「円の価値」は対外的に2/3まで減少!

「円安」の要因とは!($1=156円前後になってしまった要因)

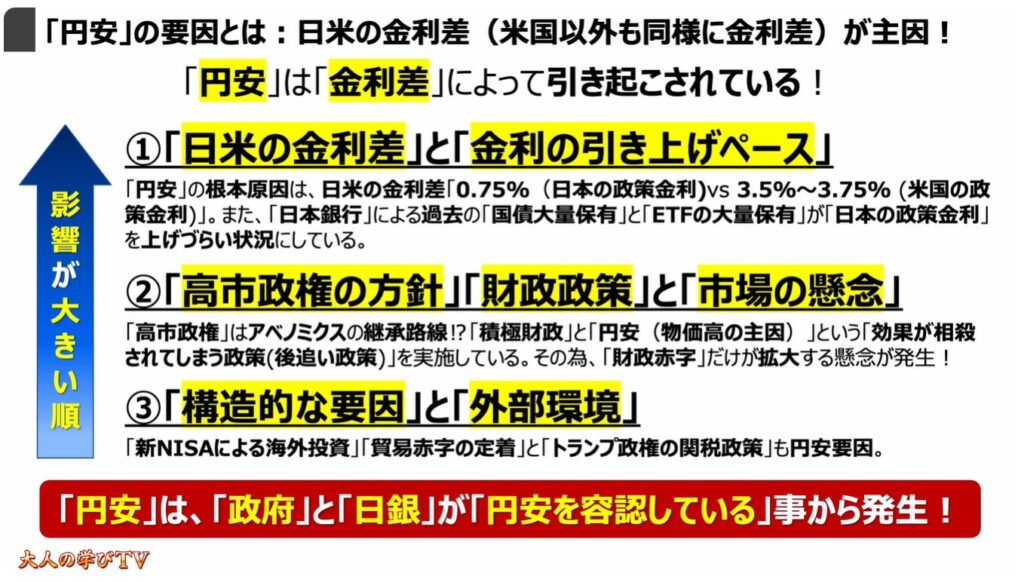

1.「円安」の要因とは:日米の金利差(米国以外も同様に金利差)が主因!

「円安」の要因①「日米の金利差」と「金利の引き上げペース」

1. ①「日米の金利差」と「金利の引き上げペース」:金利差は今でも約3%!

2. ①「日米の金利差」と「金利の引き上げペース」:日銀は金利を上げたくない!

「円安」の要因②「高市政権の方針」「財政政策」と「市場の懸念」

1. ②「高市政権の方針」「財政政策」と「市場の懸念」:アベノミクス継承⁉

「円安」の要因③「構造的な要因」と「外部環境」

1. ③「構造的な要因」と「外部環境」:「新NISA」も含め、すべて「円安要因」!

「円安(物価高)」で最も「恩恵」を受けるのはだれ?

1.「円安(物価高)」で恩恵を受けるのは「政府」!「輸出企業」も「得」はする!

今後の「為替相場の動き」

①「円安」が今後も続く可能性が高い($1= 200円に向かう)!

1.「円安」は今後も続き、$1=200円に向かうと予想される要因

②世界のどこかで「バブル」が崩壊すればドル円相場が「$1= 100円」に急落する!

1.「$1=100円」になる要因:「世界経済のバブル崩壊」で「急激な円高」に向かう

③世界で「戦争」が勃発すると多少の円高($1= 120~165円)になる!

1.「多少の円高」になる要因:「戦争」が起きると「少し円高」になる可能性も!

「為替相場」は予測が難しい!但し、「国力」と「金利差」が一番の要因!

1.「為替相場」は予測が難しい!:「国力」と「金利差」が一番の要因!

詳しくは、下記の動画ご参照ください。(講座動画時間:17分30秒)

みなさんこんにちは、大人の学びTVです。

いつもご視聴ありがとうございます。

今回は、「円安はなぜ止まらない!円安が続く要因と今後の予想」というテーマについて解説して参ります。

今日多くの方が日々の暮らしの中で、強烈な物価高を体感しているかと思いますが、その元凶となっているのが「円安」です。

今回はこの「円安」を引き起こしている要因は何なのか、また「円安」が止まらない理由や今後も続くのかどうかについて一緒に確認していきましょう。

「大人の学びTV」では、話題の時事ニュースや素朴な疑問など分かりやすい言葉でやさしく解説していきます。

ぜひ「チャンネル登録」をお願いします。

【目次】

1.「物価(価格)」は1.5倍まで上昇!「円の価値」は対外的に2/3まで減少!

「円安」の要因とは!($1=156円前後になってしまった要因)

1.「円安」の要因とは:日米の金利差(米国以外も同様に金利差)が主因!

「円安」の要因①「日米の金利差」と「金利の引き上げペース」

1.①「日米の金利差」と「金利の引き上げペース」:金利差は今でも約3%!

2.①「日米の金利差」と「金利の引き上げペース」:日銀は金利を上げたくない!

「円安」の要因②「高市政権の方針」「財政政策」と「市場の懸念」

1.②「高市政権の方針」「財政政策」と「市場の懸念」:アベノミクス継承⁉

「円安」の要因③「構造的な要因」と「外部環境」

1.③「構造的な要因」と「外部環境」:「新NISA」も含め、すべて「円安要因」!

「円安(物価高)」で最も「恩恵」を受けるのはだれ?

1.「円安(物価高)」で恩恵を受けるのは「政府」!「輸出企業」も「得」はする!

今後の「為替相場の動き」

①「円安」が今後も続く可能性が高い($1= 200円に向かう)!

1.「円安」は今後も続き、$1=200円に向かうと予想される要因

②世界のどこかで「バブル」が崩壊すればドル円相場が「$1= 100円」に急落する!

1.「$1=100円」になる要因:「世界経済のバブル崩壊」で「急激な円高」に向かう

③世界で「戦争」が勃発すると多少の円高($1= 120~165円)になる!

1.「多少の円高」になる要因:「戦争」が起きると「少し円高」になる可能性も!

「為替相場」は予測が難しい!但し、「国力」と「金利差」が一番の要因!

1.「為替相場」は予測が難しい!:「国力」と「金利差」が一番の要因!

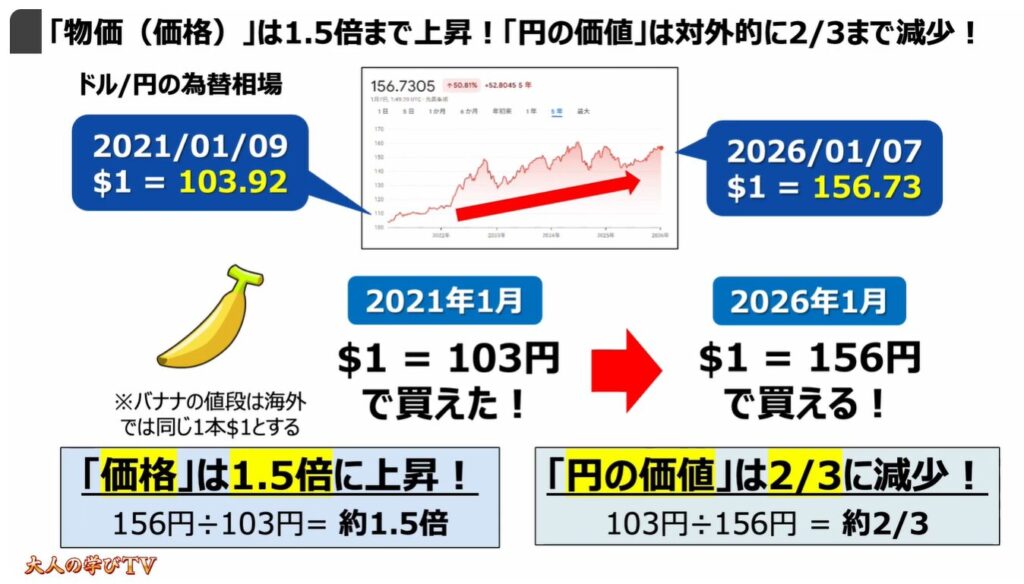

1.「物価(価格)」は1.5倍まで上昇!「円の価値」は対外的に2/3まで減少!

まずそもそも、現在の為替の状況について今一度確認しておきましょう。

2021年1月の為替相場は、$1 = 103円でしたが、2026年1月には、$1 = 156円まで上昇しています。

これは簡単にいうと、バナナ1本の値段を1ドルとした場合、2021年には1本103円で買えたものが、2026年には156円出さないと買えない、ということになります。

これはモノの「価格」が1.5倍になった、別の見方をすれば「円の価値」が2/3まで目減りしてしまったことを意味します。

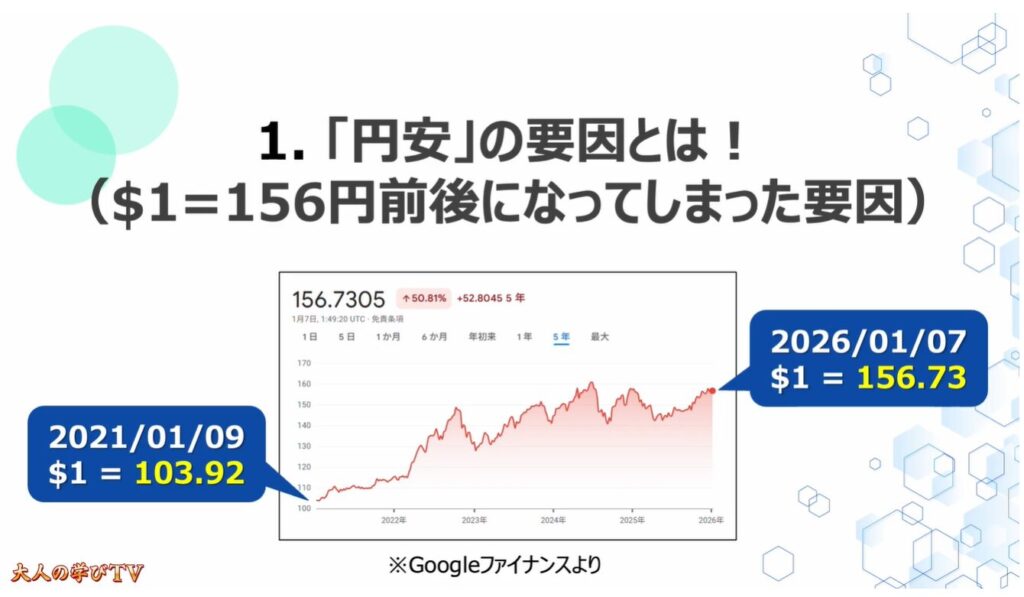

「円安」の要因とは!($1=156円前後になってしまった要因)

それでは、1ドルが156円前後にまで上昇してしまった要因について確認していきましょう。

1.「円安」の要因とは:日米の金利差(米国以外も同様に金利差)が主因!

ここまで「円安」が進んだ要因は、主に3つあります。

一つ目の要因は、「日米の金利差」です。

後程また詳しく説明いたしますが、2026年1月10日時点で「日本の政策金利」は0.75%、「アメリカの政策金利」は3.5%~3.75%で、約3%の金利差があります。

日本の中央銀行である「日銀」が、大量の「長期国債」と「ETF(日本の株)」を保有しているため金利を上げづらく、金利差が縮まらない要因になっています。

二つ目の要因は、現政権である高市政権の方針です。

「アベノミクス継承路線」である為、「量的緩和」による「低金利政策」を継続するとみられ、「円安」が進んでいます。

加えて、「円安(物価高)」の中で、積極財政を行ったとしても、「物価高」によって、その効果も相殺されてしまう可能性が高く、財政赤字だけが拡大してしまうとみられている点も円安が進んでいる要因です。

三つ目の要因は、「新NISA」による「外国株への海外投資(円売りドル買い)」や「貿易赤字の定着」といった構造的な要因です。

加えて、「トランプの関税政策」も、短期的には「日本からの輸出」が減るという点では「円安要因」になっています。

いずれにしても、「政府」と「日銀」が、意図的かどうかは別として、「円安」を容認している為、ここまで「円安」が進んだと言えます。

「円安」の要因①「日米の金利差」と「金利の引き上げペース」

それでは、一つ目にあった「日米の金利差」と「金利の引き上げペース」について、もう少し詳しく確認していきましょう。

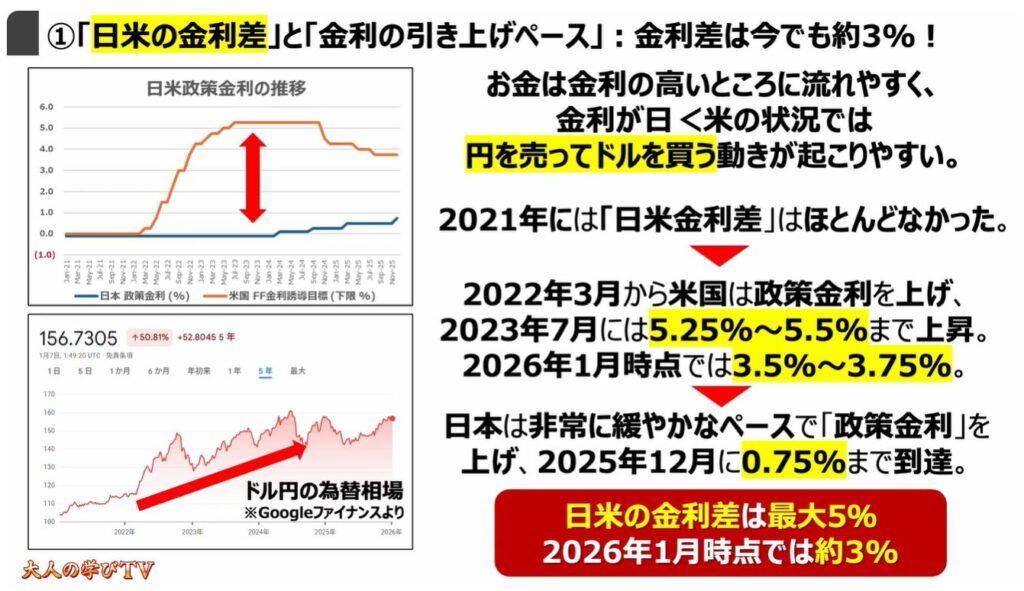

1. ①「日米の金利差」と「金利の引き上げペース」:金利差は今でも約3%!

先程、「円安」の一番の要因は「日米の金利差」とお伝えしましたが、その根拠について詳しく確認しておきます。

お金は少しでも金利の高いところに流れる性質があります。

そのため日本の金利が低く米国の金利が高い、という状況では、為替市場では円を売ってドルを買うというアクションが起こります。

よって為替レートは円安方向に動きやすくなります。

実際にここ数年の日米の金利差と為替レートの動きがこちらです。

コロナ感染症の時期であった2021年では、日本とアメリカの政策金利はほとんどありませんでした。

その状態が2022年3月まで続き、そこからアメリカは段階的に金利を上げ、2023年7月には5.25%~5.5%まで政策金利を上げました。

それ以降は、インフレも少し収まったため、2026年1月時点では3.5%~3.75%まで下がっています。

一方で、「日本の政策金利」は、ほぼ横ばいの状態が続き、2025年12月にようやく0.75%まで政策金利を上げました。

このように日米の金利差は、以前は5%近い差があり、多少縮まったとは言え、今でも約3%もあります。

この金利差が、「円安」を引き起こした一番の要因で、「円安」が今でも続いている要因です。

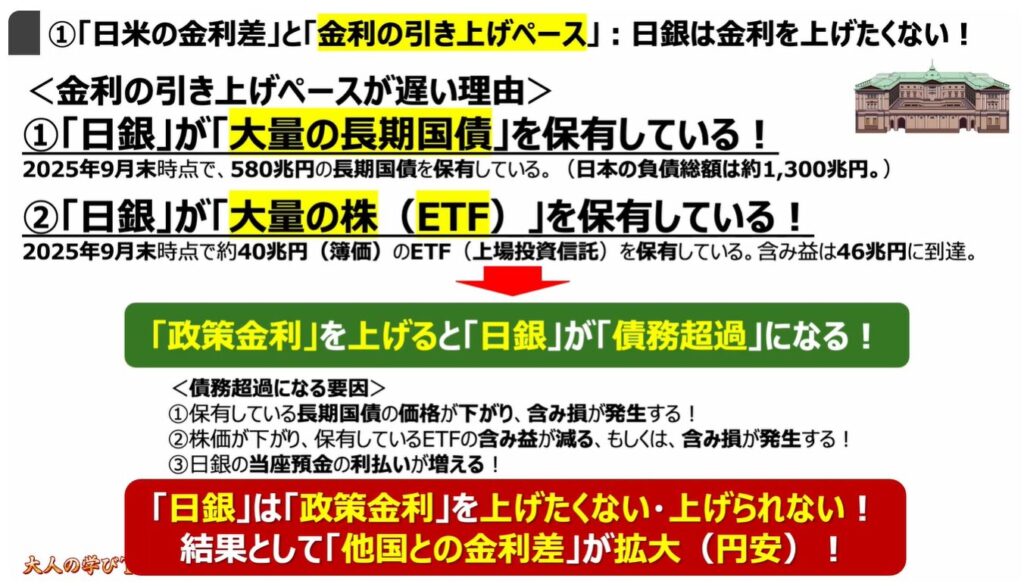

2. ①「日米の金利差」と「金利の引き上げペース」:日銀は金利を上げたくない!

これに加えて、現在の日本では「金利の引き上げ」はゆっくりとしたペースでしか進みません。

その理由の一つ目は、「日銀」が「大量の長期国債」を保有している点です。

日銀は2025年9月末時点で580兆円の長期国債を保有しており、これは日本の負債総額の44%を日銀が保有している、ということになります。

あくまで参考までとなりますが、世界の中央銀行を見渡してみても、ここまで大量の長期国債を中央銀行が保有しているのは日本だけです。

2つ目の理由は、これも同じく日銀が「大量の株」を保有しているためです。

2025年9月末時点で、日銀が取得したETFは総額で約40兆円あり、株式市場の1割近い株を保有していることになります。

こちらもあくまで参考までですが、世界的に見ても、中央銀行が自国の株式を保有している国は社会主義国を除くとどこにもありません。

この2つの理由から、「日銀」が「政策金利」を引き上げるペースを遅くしています。

もし、「政策金利」を「物価高」に合わせて、もしくは、「円安」を止めるために引き上げてしまうと、「長期国債の価格」が下落し、「保有している長期国債」の購入価格が「市場価格」より下回ってしまい、「含み損」になってしまいます。

加えて、「株価」も下がってしまう可能性が高いため、「保有しているETF」の価値も下がってしまいます。

更に、「民間銀行」が「日本銀行の当座預金」に預ける預金量も増え、その利払いも増えてしまいます。

このような懐事情を抱えているため、日銀は「政策金利」を上げたくない、上げられない、という状況です。

よって他国との金利差が縮まらず、「円安」が進んでいます。

「円安」の要因②「高市政権の方針」「財政政策」と「市場の懸念」

それでは、「円安」の2番の要因である「高市政権の方針」「財政政策」「市場の懸念」について、もう少し詳しく確認していきましょう。

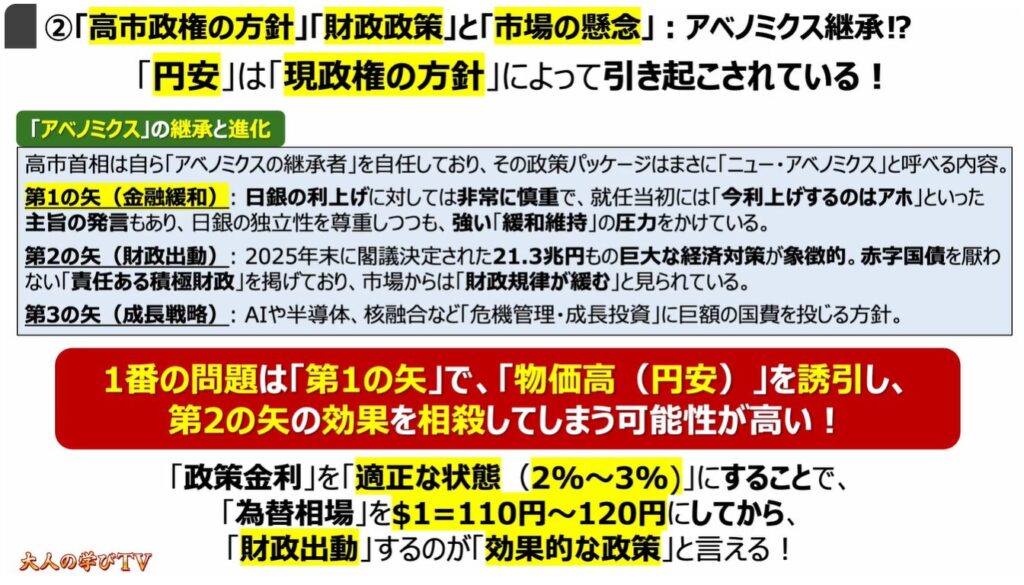

1. ②「高市政権の方針」「財政政策」と「市場の懸念」:アベノミクス継承⁉

高市首相は「アベノミクスの継承者」を自任しており、その政策はまさに「ニューアベノミクス」と呼べる内容になっています。

具体的な政策内容について今一度一緒に確認しておきましょう。

まずは、「第一の矢」ですが、「金融緩和」を前提にしており、「日銀の利上げ」に対して非常に慎重な姿勢を取っています。

「第二の矢」では、「責任ある積極財政」を掲げ、21.3兆円もの巨大な経済政策を、「赤字国債の発行」も厭わない形で打ち出しています。

「第三の矢」では、AIや半導体、核融合などの「危機管理・成長投資」に大きく資金を投入する方針を打ち出しています。

この三本の矢で一番問題となる点は、「第一の矢」の部分で、「円安」による「物価高」を引き起こしている点です。

こうした状況下で「第2の矢」を放っても、「物価高」がそれらの効果が相殺してしまい、結果として「赤字国債」だけが残ってしまいます。

本来であれば、「円安の流れ」を放置せず、「政策金利」を正常な状態に戻すことで、1ドル110円~120円にしたうえで、「財政出動」するのが効果的な政策と言えます。

「円安」の要因③「構造的な要因」と「外部環境」

それでは、「円安」の3番目の要因である「構造的な要因」と「外部環境」について、もう少し詳しく確認していきましょう。

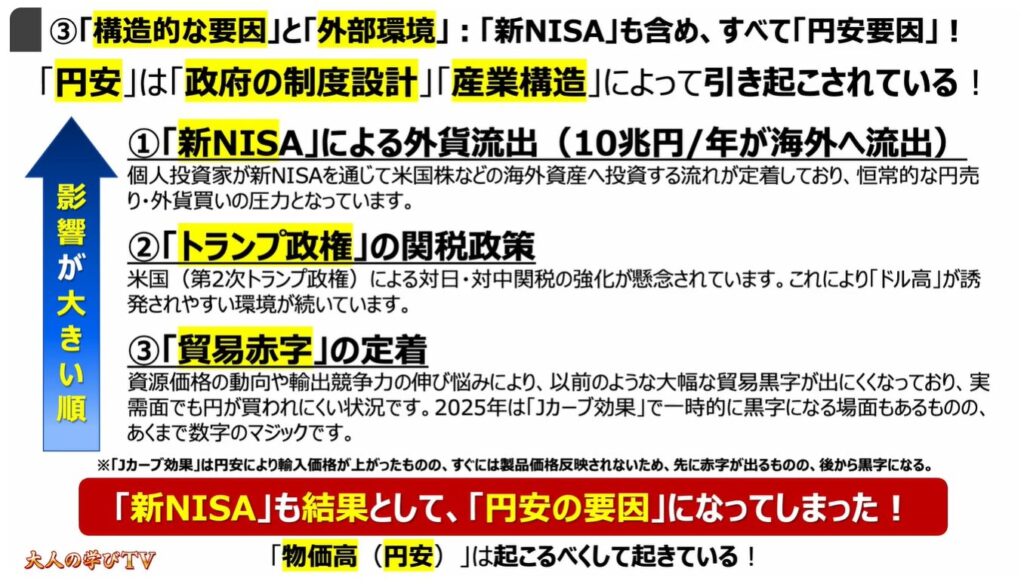

1. ③「構造的な要因」と「外部環境」:「新NISA」も含め、すべて「円安要因」!

構造的な要因としては、やはり政府が推し進めた「新NISA」によって、年間、約10兆円もの資金が米国株などの海外投資に流れています。

そのため、円売りドル買いとなり、「円安」が進んでいます。

また、「外部環境」として、「トランプ関税」も短期的には「日本の輸出額」が減ってしまい「円安」が進む要因となっています。

加えて、日本の産業構造の変化もあり、「輸出」が伸びづらく、「貿易赤字」が定着しやすい構造も、「円安」に繋がっています。

いずれにしても、政府が意図するしないにかかわらず、「新NISA」も含めた「政策」自体が、「円安」をもたらしています。

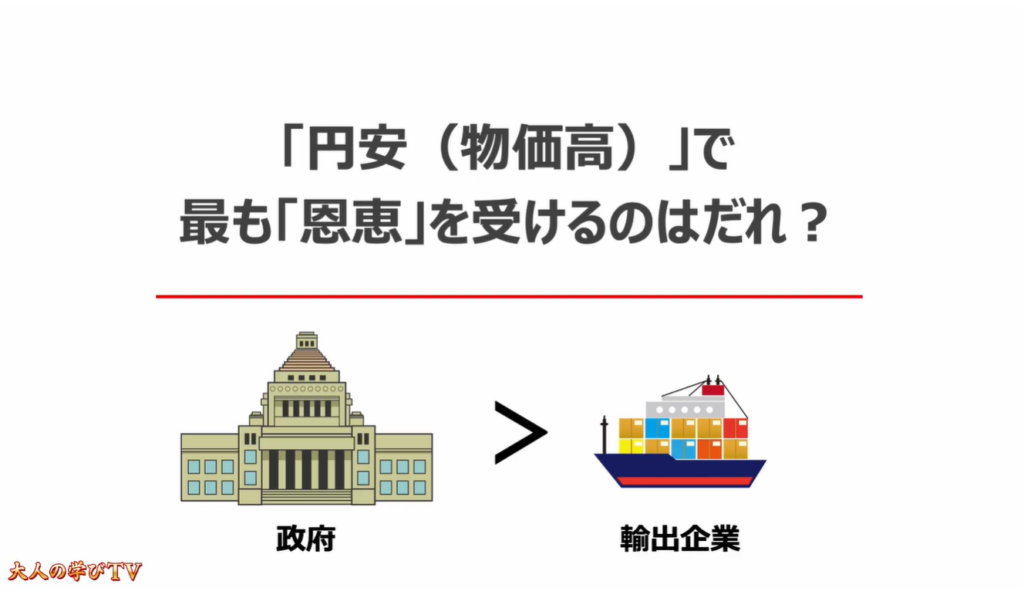

「円安(物価高)」で最も「恩恵」を受けるのはだれ?

それでは、次に、「円安(物価高)」で最も「恩恵」を受けるのは誰なのかを一緒に確認していきましょう。

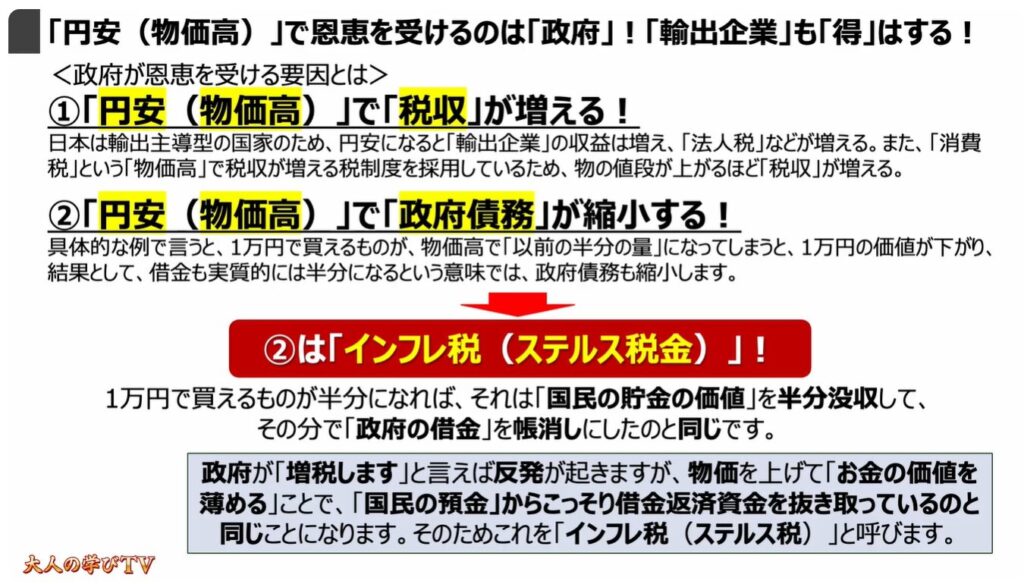

1.「円安(物価高)」で恩恵を受けるのは「政府」!「輸出企業」も「得」はする!

円安や物価高の局面において、もっともプラスの恩恵を受けているのは、実は「政府」です。

その理由の一つ目は、「円安」で「税収」が増えるからです。

日本は輸出主導の国家であるため、「円安」になると「輸出企業」の収益が増え、「法人税」などが増えることになります。

またもう一つ、物価高局面において税収に大きく影響するのが「消費税」です。

物の値段が上がれば上がるほど付加される消費税も増加しますので、結果税収増に繋がります。

二つ目は、「円安(物価高)」で「政府債務」が縮小します。

例えば、もしも1万円で買えていたものが物価高によってそれまでの半分しか買えなくなった、という場合、1万円の価値が下がったことになり、結果として借金も実質的には半分になり、政府債務が縮小したことになります。

特にこの2つ目は非常に厄介です。

例えば政府が借金返済のために「増税します」と言えば当然反発が起こります。

一方こうして物価上昇によりお金の価値が薄まることで、政府の借金も縮小していくというのは、「国民の貯金」をこっそり抜き取って、その分を政府の借金返済に充てたのと実質的に同じことになります。

直接的に課税されたわけではないので国民はこうして借金を肩代わりさせられている、という実感を持ちづらいため、このような意味合いからこうした状況は「インフレ税」や「ステルス税金」と呼ばれます。

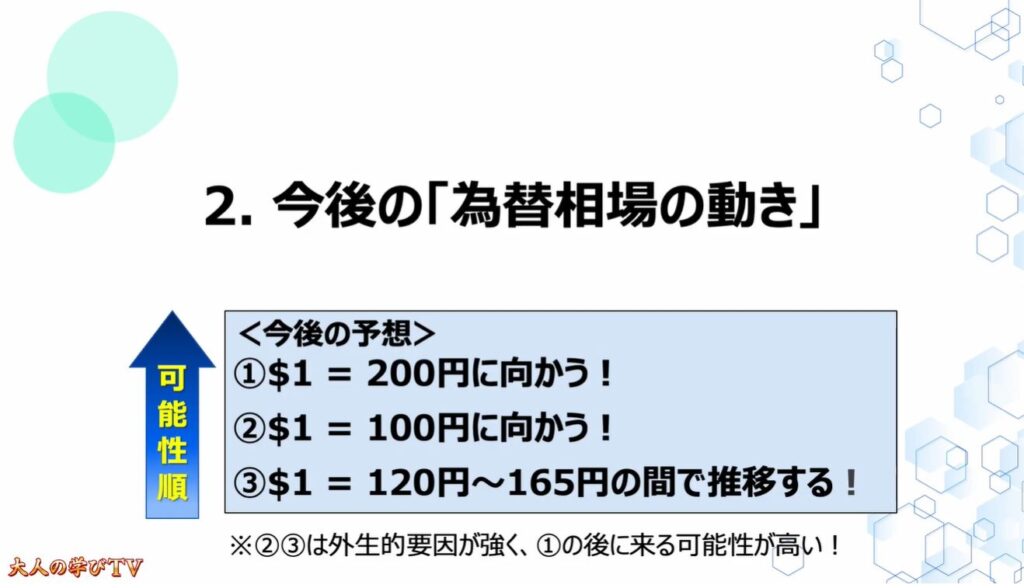

今後の「為替相場の動き」

それでは、次に、今後の為替相場の動きについても一緒に確認していきましょう。

今後の予想は主に3つあります。

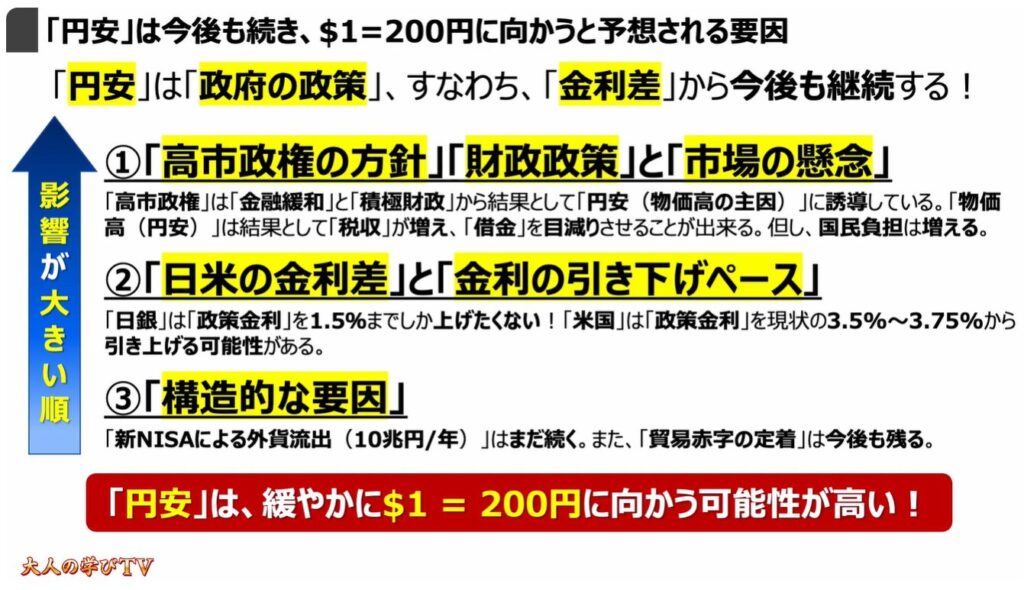

①「円安」が今後も続く可能性が高い($1= 200円に向かう)!

まずは、一番可能性の高い、1ドル200円まで円安が進むという予想です。

1.「円安」は今後も続き、$1=200円に向かうと予想される要因

この予想の主な根拠となるのは、まず一つに現政権の方針があります。

先程もお伝えしましたが、「金融緩和」と「積極財政」という、物価高局面においては、その効果を相殺してしまう可能性のある政策を打ち出しています。

その為、他国との金利差が縮まる可能性は低く、「円安」がこのまま進んでいく可能性が高いと言えます。

また、「政策金利」を決める日銀も、金利を上げると「債務超過」となる可能性が高いため、金利を引き上げることが出来ない、もしくは、損益分岐点である1.5%までしか上げられない可能性が高く、これも「円安」が続く要因となります。

加えて、「新NISA」による海外投資や慢性的な貿易赤字も「円安」を助長する要因です。

いずれしても、余程特別なことがない限りは、緩やかに1ドル200円方向に向かう可能性が高いと言えます。

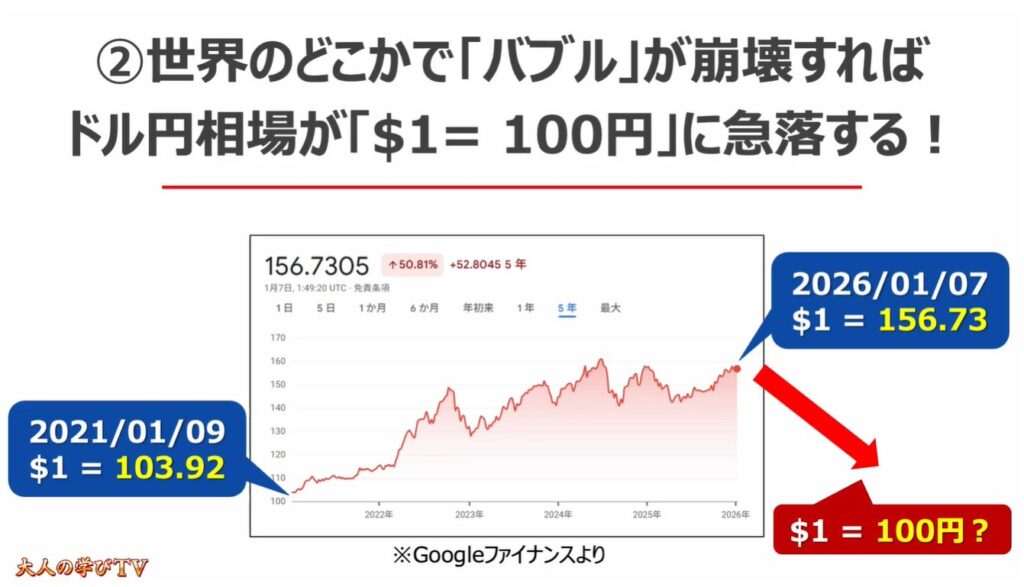

②世界のどこかで「バブル」が崩壊すればドル円相場が「$1= 100円」に急落する!

次に、2番目に可能性が高い、世界のどこかでバブルが崩壊し、1ドル100円までの円高となるという予想について一緒に確認していきましょう。

次に、2番目に可能性が高い、ドル円相場が1ドル100円まで急落するという予想について一緒に確認していきましょう。

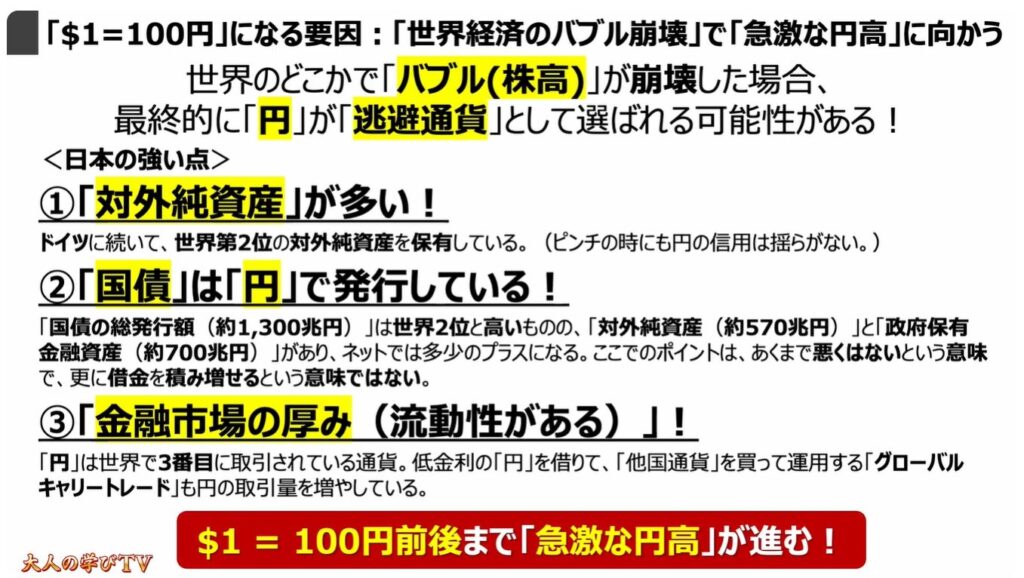

1.「$1=100円」になる要因:「世界経済のバブル崩壊」で「急激な円高」に向かう

ご存じの方も多いかと思いますが、アメリカも含め、現在世界中で株価が上がり続けています。

このまま株価が上がりつづけるという可能性もありますが、どこかで崩壊する可能性があるのも事実です。

仮に世界のどこかでバブルが崩壊した場合、日本の株式市場もかなりの影響を受けることになりますが、とはいえ国力という観点では日本はまだまだ強いと言えます。

そのため、「円」が「逃避通貨」として選ばれる可能性が高いと言えます。

日本の国力がまだまだ強いと言える理由は、主に三つあります。

まず、一つ目は、対外純資産の保有額で、日本はドイツに続いて、世界第2位の保有量となっています。

二つ目は、日本は世界で2番目に多い「政府債務」を抱えていますが、「対外純資産」と「政府保有金融資産」があり、その点を考慮すると世界でも上位の健全性を持っています。但し、あくまで現時点での評価で、今後は更に悪化する可能性はありますので、その点には注意が必要です。

三つ目は、「円」の取引量ですが、「ドル」「ユーロ」に続いて、世界で3番目の取引量があり、通貨としては流動性がかなり高いと言えます。

その為、「逃避通貨」に選ばれてもその量をさばききるだけの市場の厚みがあります。

ということで、世界経済のバブル崩壊により「円」が「逃避通貨」として選ばれた場合、 世界的に円の需要が急増、一転して1ドル100円前後までの「急激な円高」が進むというシナリオが起こり得ます。

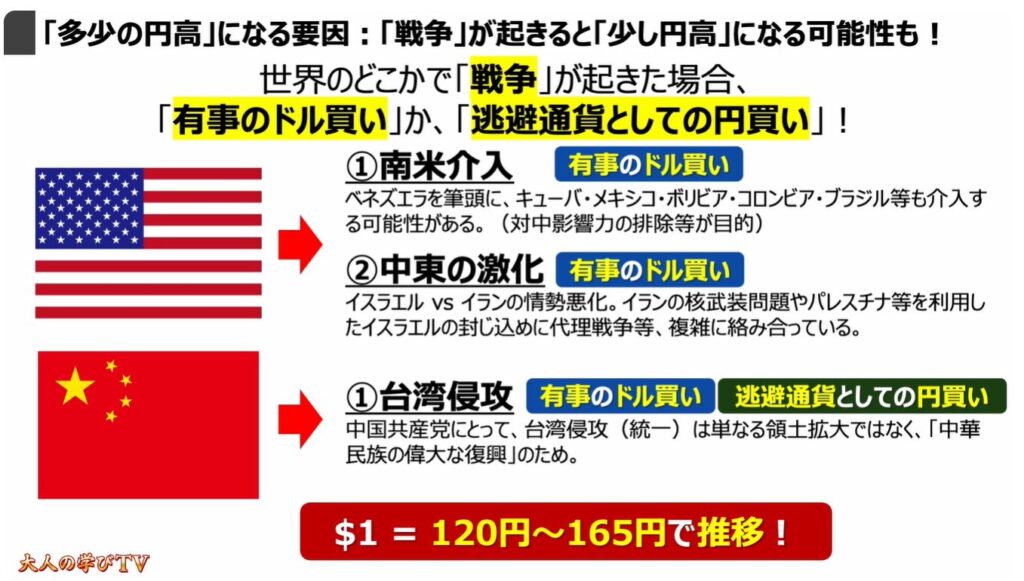

③世界で「戦争」が勃発すると多少の円高($1= 120~165円)になる!

では次に、3番目の可能性として、1ドル120円~165円の間で推移するという予想について確認していきましょう。

1.「多少の円高」になる要因:「戦争」が起きると「少し円高」になる可能性も!

ご存じの方も多いかと思いますが、最近はいろいろな地域で紛争が起きています。

世界中のどこかで「戦争」が起きた場合、従来のように「有事のドル買い」が起こる可能性があります。

もしくは、紛争地域によっては、「逃避通貨としての円買い」が起こる可能性があります。

現在、戦争の可能性として「アメリカによる南米介入の加速」や中東情勢が激化、

アジアでは、中国が台湾に侵攻する可能性があります。

これらは「円安」「円高」のどちらにも振れる要因となるため、「為替相場の予想レンジ」としては、1ドル120円~165円の間で推移すると予想されます。

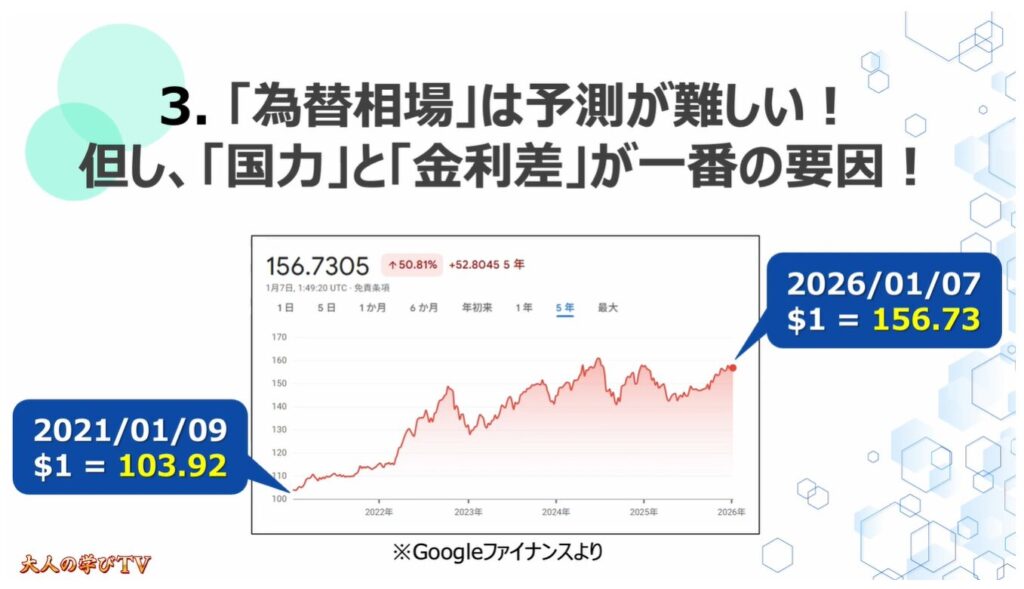

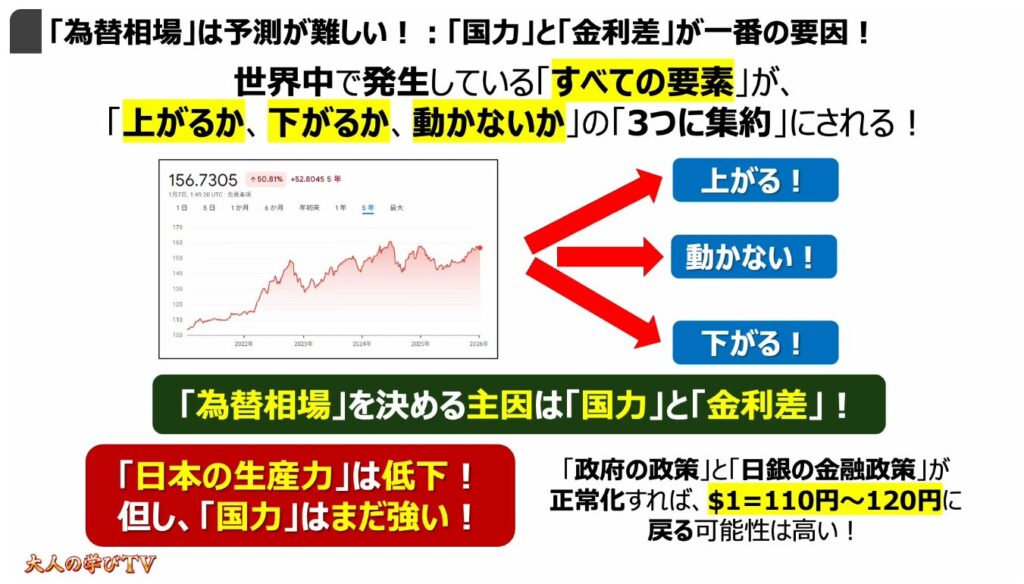

「為替相場」は予測が難しい!但し、「国力」と「金利差」が一番の要因!

最後に、為替相場の予測の難しさについても確認していきましょう。

1. 「為替相場」は予測が難しい!:「国力」と「金利差」が一番の要因!

為替相場は、世界中で発生している「すべての要素」が「上がるか、下がるか、動かないか」の「3つに集約」されます。

細かい動きを予測するのは非常に難しいですが、為替相場を決める主な要因は「国力」と「金利差」です。

「日本」は、生産力が低下したとは言え、国力はまだ強いといえます。

そのため「政府の政策」と「日銀の金融政策」が正常化すれば、1ドル110円~120円に戻る可能性は高いと言えますが、現状はなかなかそのように進んでいない、というのが正直なところです。

当動画は以上です。

最後までご視聴いただき有難うございます。

もし分からないことがあれば、コメント欄にてご質問ください!

それでは、また次の動画でもよろしくお願いいたします。

「【5年で3割上昇】「物の値段」はまだまだ上がる!「物価高」が長引く要因と今後の展開」もご参照ください。

「【消費税減税はない】メディアが報道しない「消費税の正体」!「消費税減税」が実現しない本当の理由とは」もご参照ください。