手元に現金がなくても支払いができるキャッシュレス決済。

もともと「便利」「お得」で広まってきましたが、コロナ禍やマイナポイントの影響もあり、さらに利用する人が増えています。

キャッシュレス決済にはどのようなものがあるのか、どうやって選べば良いのか、今回の動画では基本から解説していきます。

<動画内容>

1. キャッシュレス決済について

2. 電子マネーについて

3. QRコード決済について

詳しくは、下記の動画ご参照ください。(講座動画時間:20分29秒)

いつもご視聴有難うございます、スマホのコンシェルジュです。

手元に現金がなくても支払いができるキャッシュレス決済。

もともと「便利」「お得」で広まってきましたが、コロナ禍やマイナポイントの影響もあり、さらに利用する人が増えています。

キャッシュレス決済にはどのようなものがあるのか、どうやって選べば良いのか、今回の動画では基本から解説していきます。

スマホのコンシェルジュのYouTubeチャンネルでは、スマホやパソコンの使い方を学べる動画をやさしく丁寧に解説しております。

よろしければ「チャンネル登録」をお願い致します。

それでは早速やっていきましょう。

概要欄に目次も配置しておりますので、適宜チェックしたい箇所を選んでご視聴いただくことも可能です。

【目次】

1.キャッシュレス決済について

2.電子マネーについて

3.QRコード決済について

1. キャッシュレス決済について

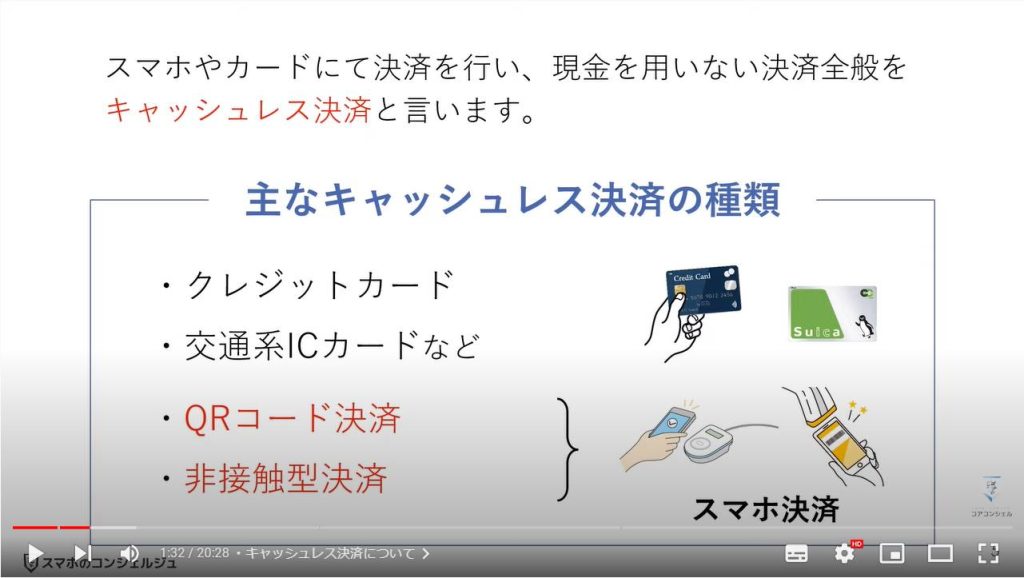

スマホやカードにて決済を行い、現金を用いない決済全般をキャッシュレス決済といいます。

社会全体にとってもメリットが大きく、現在世界的にキャッシュレス化が推し進められています。

主なキャッシュレス決済の種類は、皆様もご存知のようにクレジットカードやSuica、PASMOといった交通系のICカードなどがあります。

それに加えて、QRコード決済や非接触型決済などの、スマホ決済もキャッシュレスに該当します。

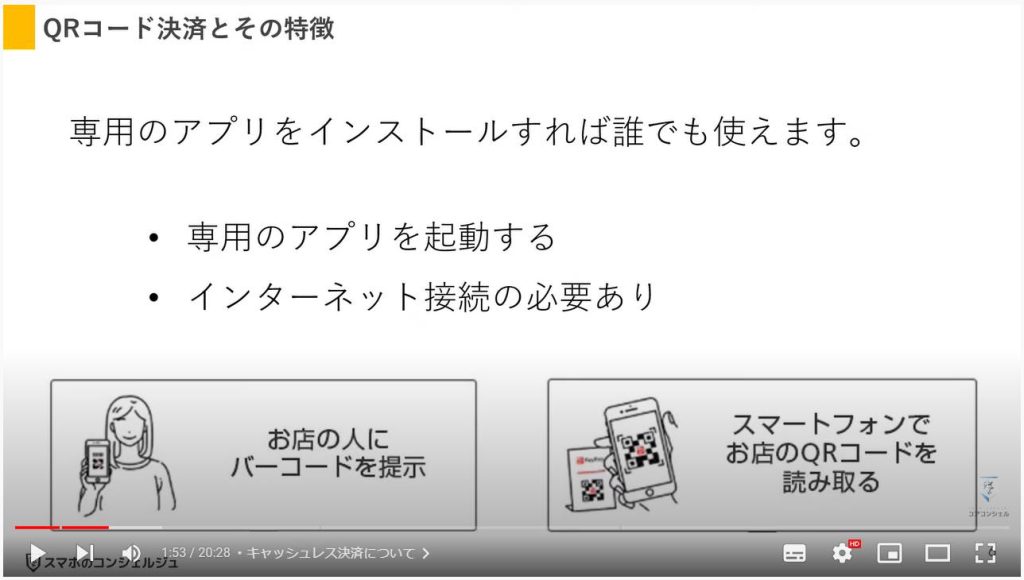

QRコード決済の特徴は、専用のアプリをインストールすれば誰でも使えることです。

決済を行うには、専用のアプリとインターネット接続が必要です。

最近起きたauの大規模通信障害の時などは、こういった決済を利用することができなくなるということも覚えておきましょう。

コード決済の種類は、画面に掲載したものの他にも、まだまだ存在します。

サービスの乱立や、キャンペーン合戦、ユニクロペイといった店舗独自のペイが出現するなど、最早追いきれないほど情報過多ではありますが、お店側にも設備投資が少なくて済むなどのメリットがあり、これからもこのコード決済は拡大していくのではないでしょうか。

続いて、非接触型決済の特徴についてです。

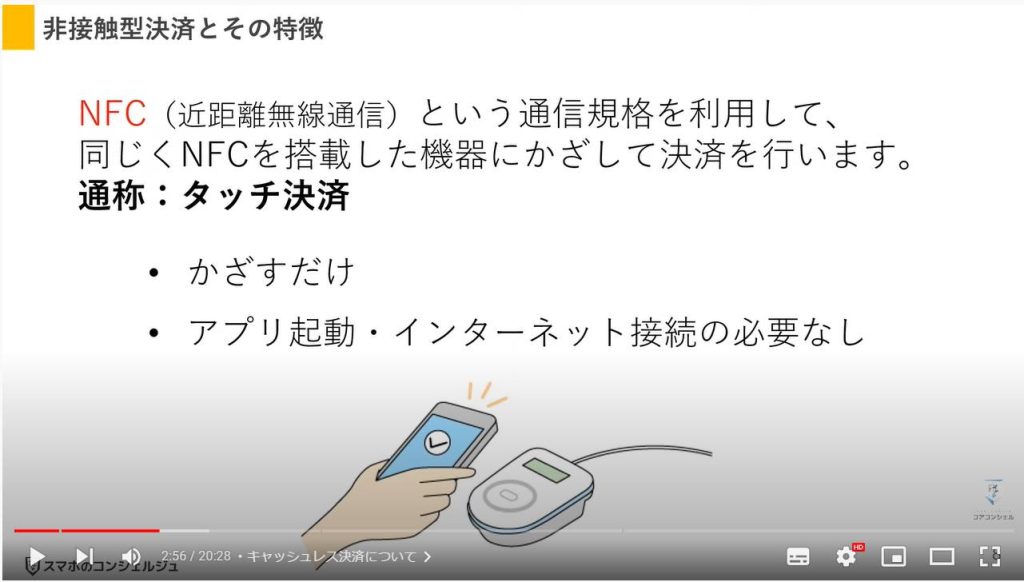

非接触型決済は、タッチ決済とも言われ、スマホをかざすだけで決済が行えます。

また、コード決済と違い、インターネット接続の必要もありません。

タッチ決済は、NFCという近距離無線通信規格を利用して、同じくNFCを搭載した機器にかざして決済を行います。

タッチ決済の主な種類としては画面に掲載したようなサービスがあります。

この各決済を、お財布のようにひとまとめにして管理するサービスを、iPhoneではApple Pay、AndroidではGoogle Payと言います。

現在、日本国内において浸透している、非接触型決済を利用するには、NFC規格の一つであるFeliCaに対応している必要があります。

NFCには通信規格がいくつかありますが、FeliCaは主に国内のみでしか利用されていません。

この通信規格はソニーが開発したもので、SuicaやPASMO、楽天Edyやnanaco、WAONといった交通系のICカードから電子マネーなど、国内では幅広く利用されています。

最近テレビCMなどでもよく見かける、VISAカードをかざして決済を行う「VISAタッチ」は、NFC規格の中でもFeliCaとは違う国際標準の通信規格を利用しています。

実はこのVISAタッチも、スマホで利用することができます。他にもMasutercardコンタクトレスなど徐々に対応カードが増えてきています。

こちらはFeliCaに対応していなくとも利用することができます。

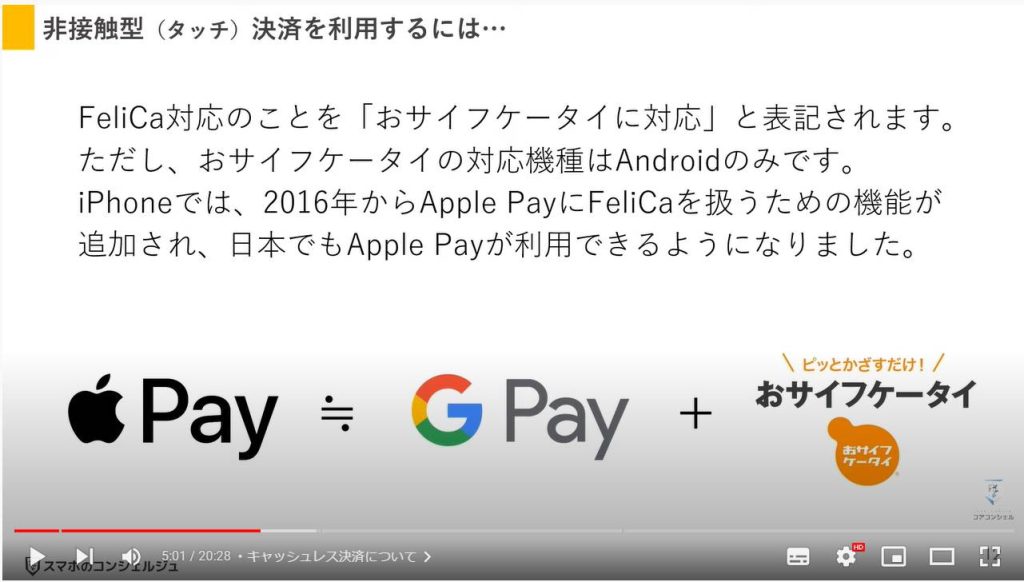

皆様も、スマホの説明などで「おサイフケータイに対応」といったような表現を、一度は聞いたことがあるのではないでしょうか?

これはつまり、FeliCaに対応しているということを表しています。

通常、おサイフケータイの対応機種というのはAndroidスマホのことを指します。

iPhoneでは、2016年からApple PayにFeliCaを扱うための機能が追加され、日本でもApple Payが利用できるようになりました。

ご利用中の端末が、おサイフケータイに対応しているかは以下の方法で確認することができます。

・iPhoneはiPhone7以降のモデル

Androidでは

・スマホ背面にFeliCaマークがあるかどうか

・おサイフケータイアプリがインストールされているか

・製品仕様を確認

いずれかで、対応の有無を調べることができます。

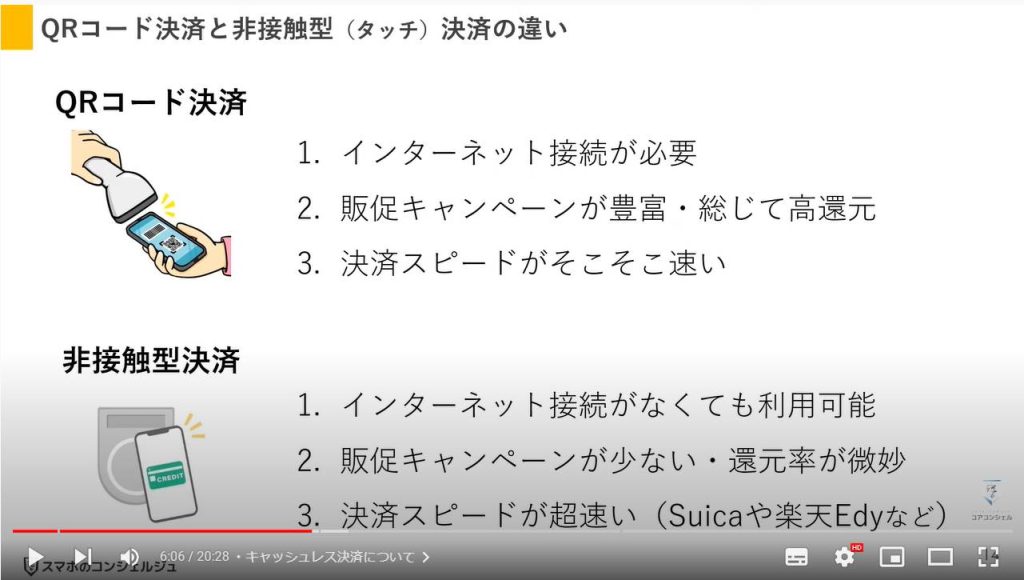

それではQRコート決済と非接触型決済の違いについて確認していきましょう。

大きな違いは画面の3項目です。

二つ目の還元に関しては、高い還元率のクレジットカードや特定の店舗で力を発揮するようなクレジットカードを連携して決済を行う場合には、必ずしも当てはまるとは言い切れませんが、キャンペーンなどを利用した場合を考慮すると、総じてQRコード決済に軍配が上がると思います。

2. 電子マネーについて

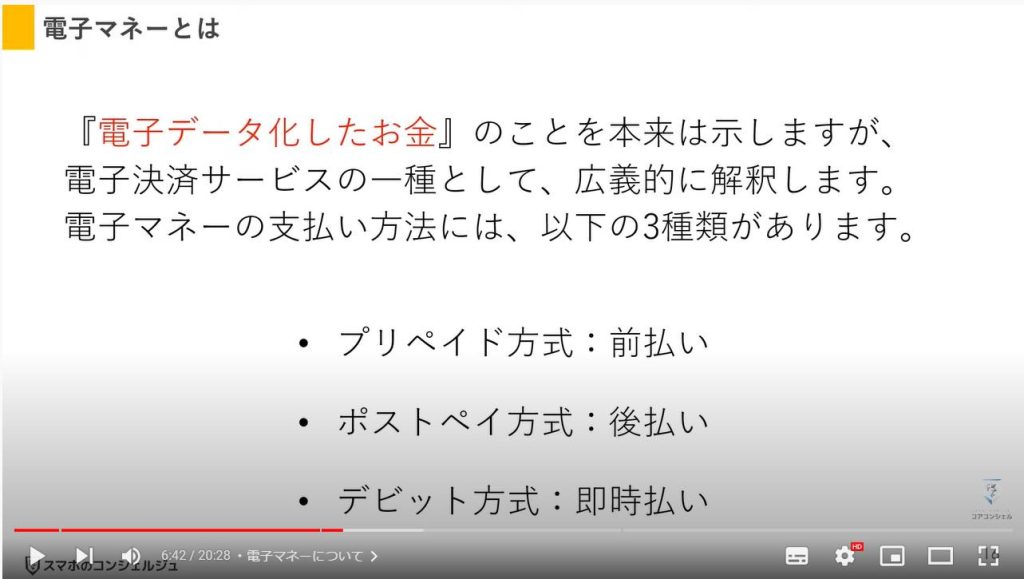

電子マネーとは、『電子決済サービス』の一種のことを言います。

実はこの電子マネーは和製英語であり、定義が曖昧な部分もあるため、定義よりも電子マネーとして紹介されるサービスを覚えておきましょう。

電子マネーの支払い方法には、

・プリペイドタイプ

・ポストペイタイプ

・デビットタイプ

の3種類があります。

スマホで取り扱える電子マネーには4種類あり、交通系、流通系、クレジットカード系、QRコード決済系と多岐にわたります。

ちなみに破線より上の決済は、非接触型決済に対応した電子マネーです。

コード決済に関しては、無理に電子マネーとして認識しなくても問題ありません。

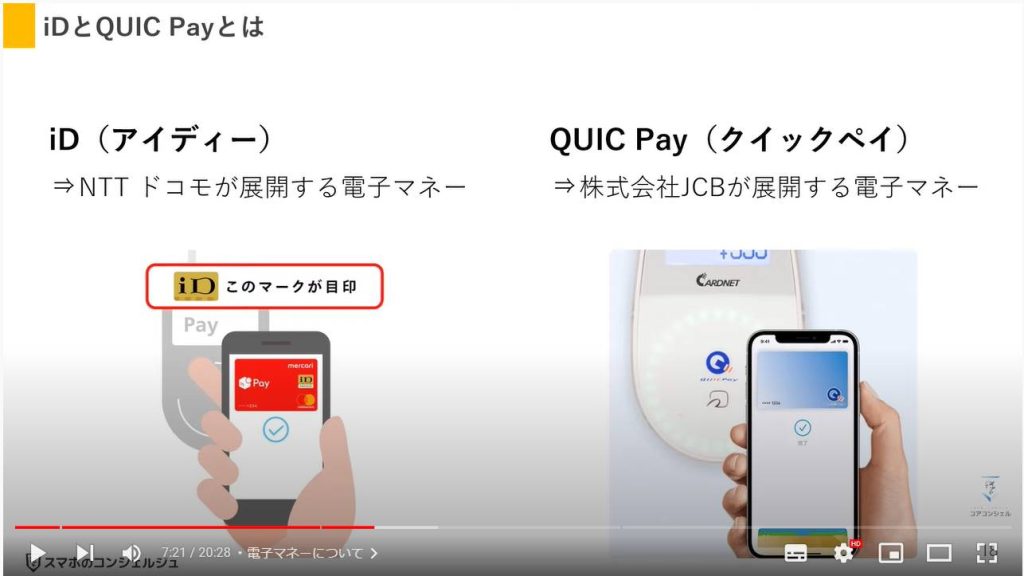

電子マネーの中でも、特に見慣れないのがiDとQUIC Payです。

これら2つは、それぞれドコモ、JCBが展開する電子マネーです。

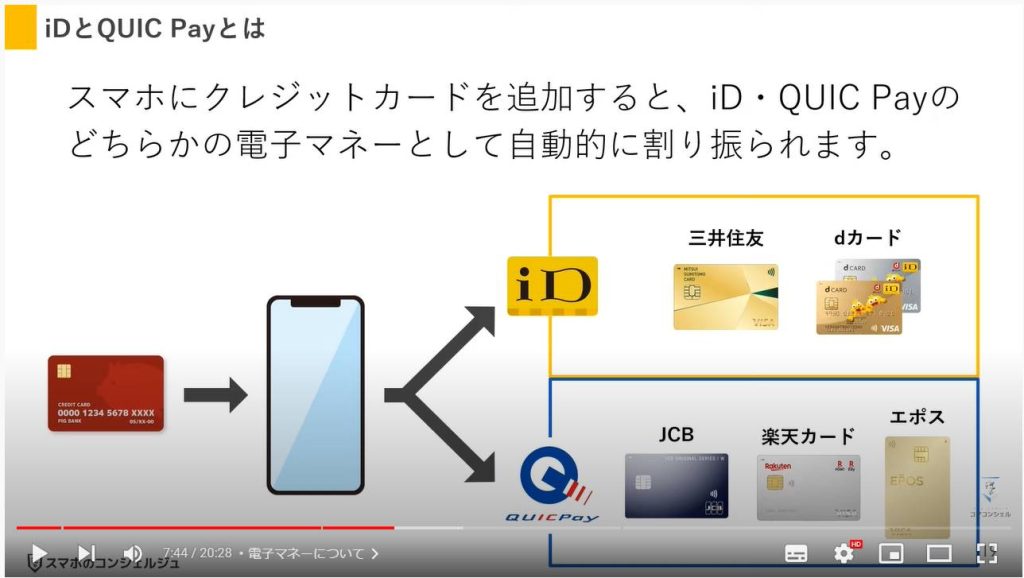

スマホにクレジットカードを追加すると、iD・QUIC Payのどちらかの電子マネーとして振り分けられます。

三井住友やdカードはiDに、JCBや楽天カード、エポスカードはQUIC Payへと分類されます。

基本的にスマホで電子マネーやクレジットカードを利用するためには、Apple PayまたはGoogle Payに追加・連携する、という流れになります。

これと同じように国内向けのサービスとして、おサイフケータイというアプリもありますが、別途動画をご用意しておりますので、概要欄よりご参照ください。

AndroidはそのままGoogle Payというアプリに、iPhoneはウォレットというアプリに、それぞれ決済手段を追加することで利用できるようになります。

追加できるサービスは一種類だけではなく、Suicaや楽天Edy、クレジットカードなど、複数の決済サービスを追加することができます。

つまり、イメージとしてはGoogle PayやApple Payは『スマホ版のお財布』というように解釈できます。

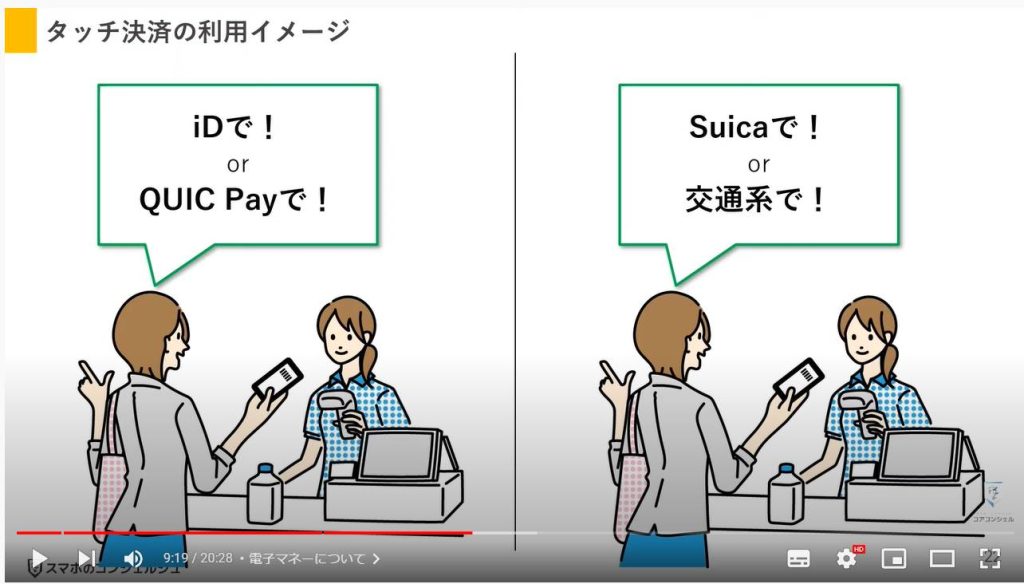

このように考えると、実際にタッチ決済の利用イメージも掴むことができます。

要は、「Google Payで支払います」とか「Apple Payで支払います」という伝え方をすると、お財布そのものを出して、これで支払いますと言っているのと同義です。

店員さんはお財布を出されても、その中の現金で支払うのかカードで支払うのかわからないので、困ってしまいます。

そこで、画面のように、具体的な決済手段を伝えてあげるということがポイントです。

支払い方法を伝えた後はリーダーにスマホを近づけるのですが、目安となるのは画面に示したFeliCaのマークです。

基本的におサイフケータイ対応端末は、スマホ背面にこのマークが印字されています。

一部印字されていないものもあり、Google Pixelは背面中央の少し上、iPhoneシリーズは背面の上部にそれぞれチップが搭載されています。

Google PayとApple Payに関して、必ず知っておきたい違いがあります。

それは、支払い時の認証の有無です。

Apple Payは必ず本人確認として、決済前に設定済みの指紋認証、顔認証またはパスコードが要求されます。

しかし、Google Payは本人認証がないので、そのまま画面を一切起動することなく近づければOKです。

セキュリティ面と利便性のどちらを優先するかは人それぞれですが、その辺も踏まえた上で導入を検討しましょう。

iDやQUIC Payは暗証番号やサインなどが不要ですが、iPhoneではApple Payの使用前に、本人認証を済ませる必要があります。

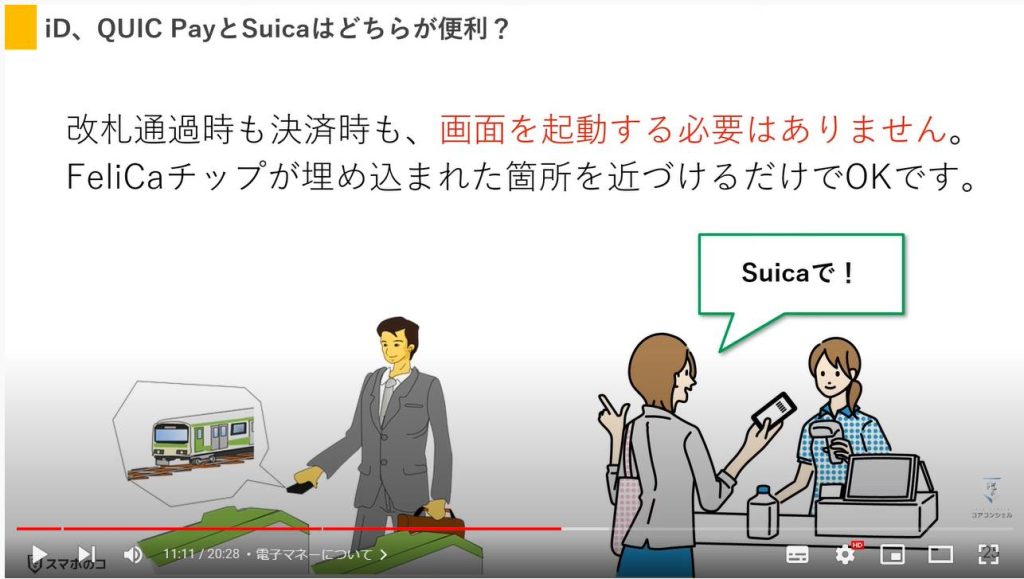

SuicaやPASMOといった交通系の電子マネーは、AndroidはもちろんiPhoneで利用する際にわざわざ画面を起動する必要はありません。

Androidの場合は、おサイフケータイアプリが別途必要になりますが、先程のFeliCaチップが埋め込まれた箇所をタッチするだけで、スムーズに決済を行ったり改札を通ったりすることができます。

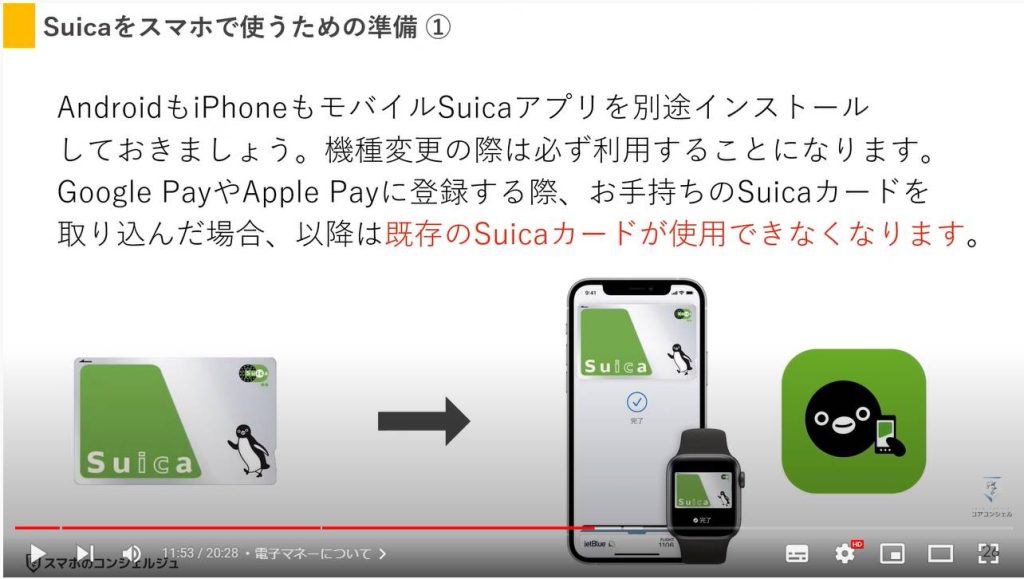

Suicaをスマホで使うためには、いくつか準備が必要になります。

Google PayやApple Payに追加するだけでなく、モバイルSuicaアプリを別途インストールしましょう。

機種変更の際に必要になりますし、Google PayやApple Pay単体では使えない機能なども利用することができるようになります。

なお、Google PayやApple Payに登録する際、お手持ちのSuicaカードを取り込んだ場合、以降は既存のSuicaカードが使用できなくなります。

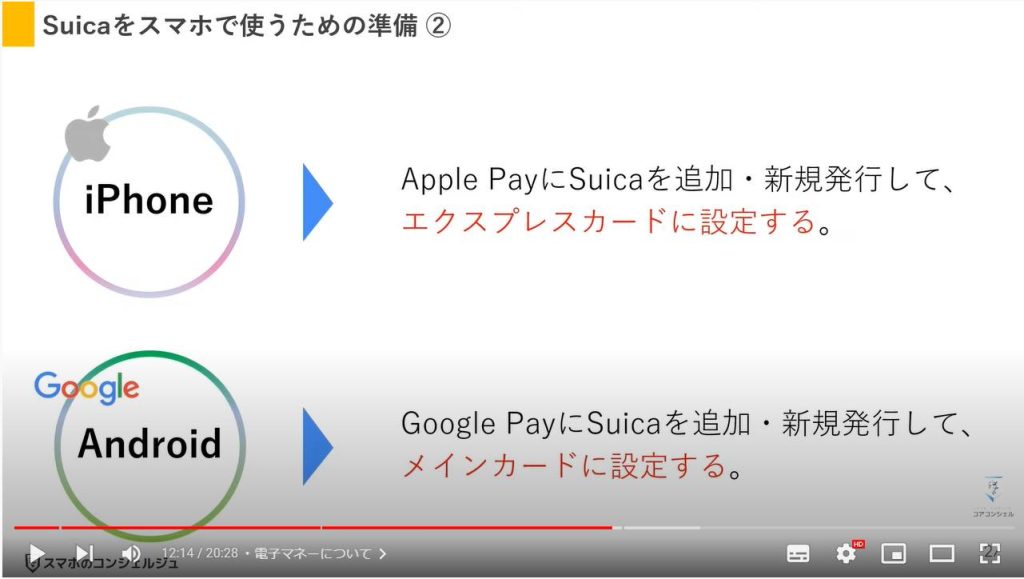

Suicaを画面やアプリを起動することなく使用するには、

・iPhoneであれば、エクスプレスカードへの設定

・Androidであれば、おサイフケータイアプリとメインカードへの設定

がそれぞれ必要になります。

交通系の電子マネーは利用者数も含め、決済スピードや汎用性を重視する方にとってオススメできる決済手段です。

3. QRコード決済について

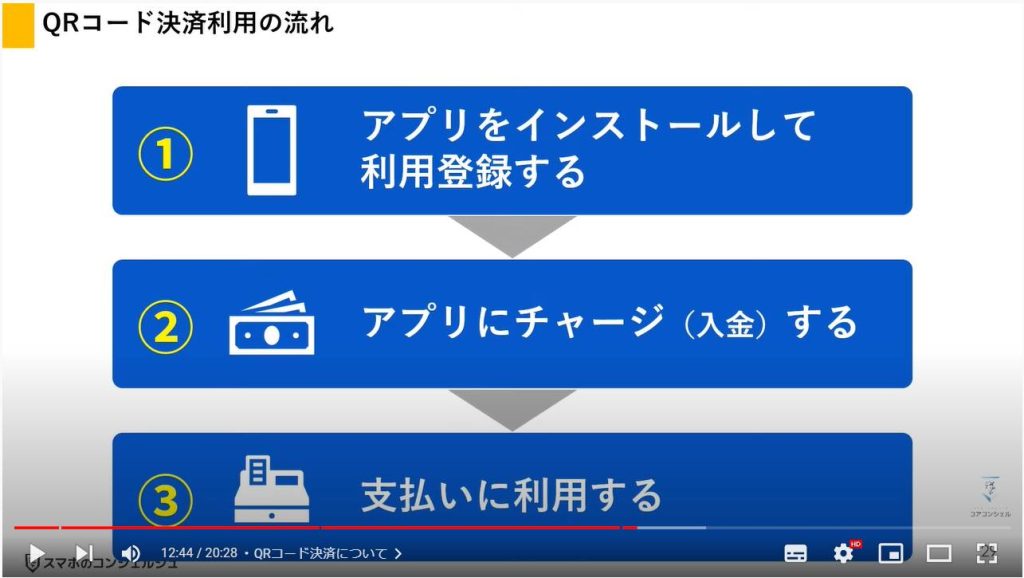

QRコード決済を利用する流れは、基本的に

1. アプリをインストールして利用登録する

2. アプリに入金する

3. チャージした残高から支払いに利用する

以上の3ステップで行えます。

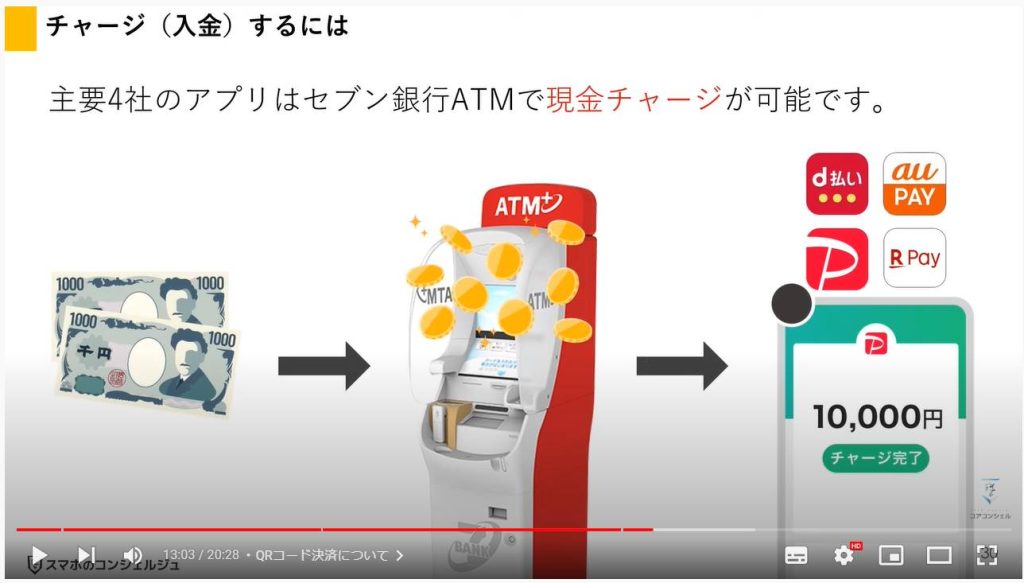

還元率などを無視する場合、駅やセブンイレブンに設置されたセブン銀行ATMを利用すれば、現金でチャージすることができます。

d払い、au Pay、PayPay、楽天ペイ、LINEPayなど主要なコード決済は対応しています。

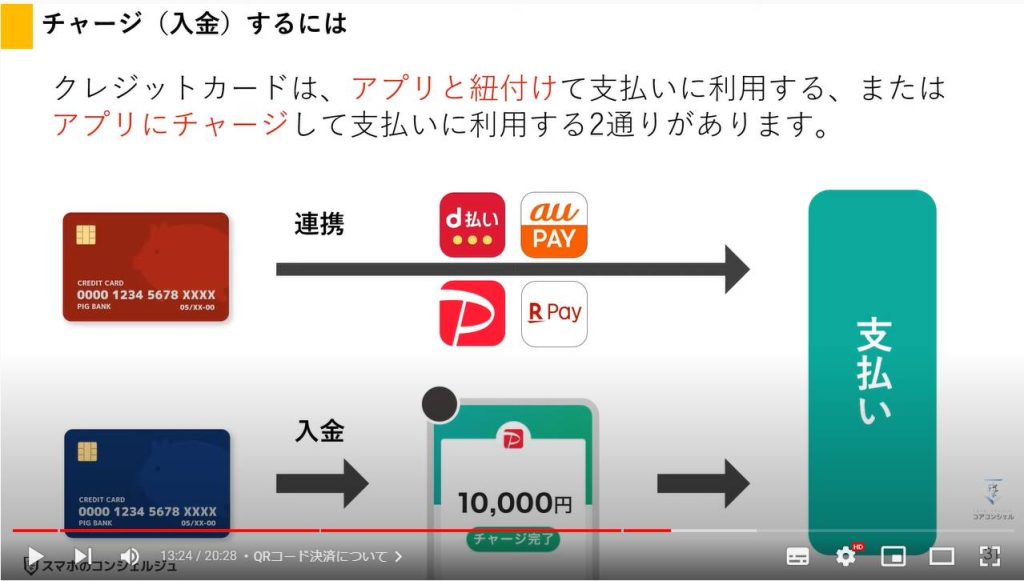

最近では、どのコード決済も自社が発行するクレジットカードを紐付けて、支払いやチャージに利用させるといった流れになっています。

もちろん、そうすることにより高いポイント還元率が実現します。

支払い方法は、大きく二つあります。

スキャン支払いは、お店側のQRコードを読み込んで、支払う金額を入力して決済する方法で、コード支払いは、自分のスマホにコードを表示して、そのコードをお店側に読み取ってもらう方法の2つがあります。

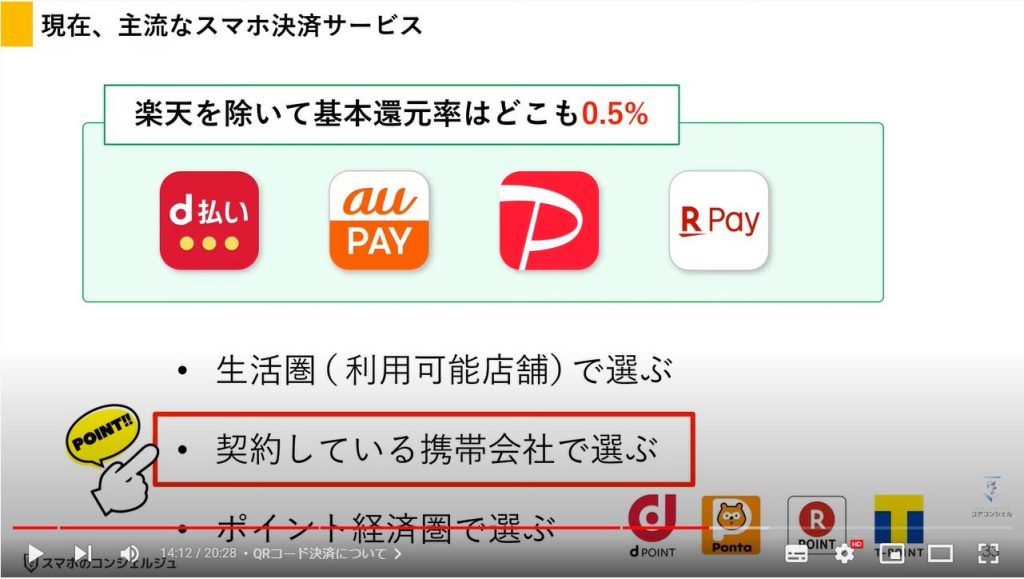

乱立していたコード決済ですが、ポイント還元を追い求めるとかでない限り、携帯キャリアが展開するサービスを選べば、基本的に間違いありません。

もちろん、どの決済サービスを選択するかは、よく利用する店舗がそもそも対応しているといったことが大前提です。

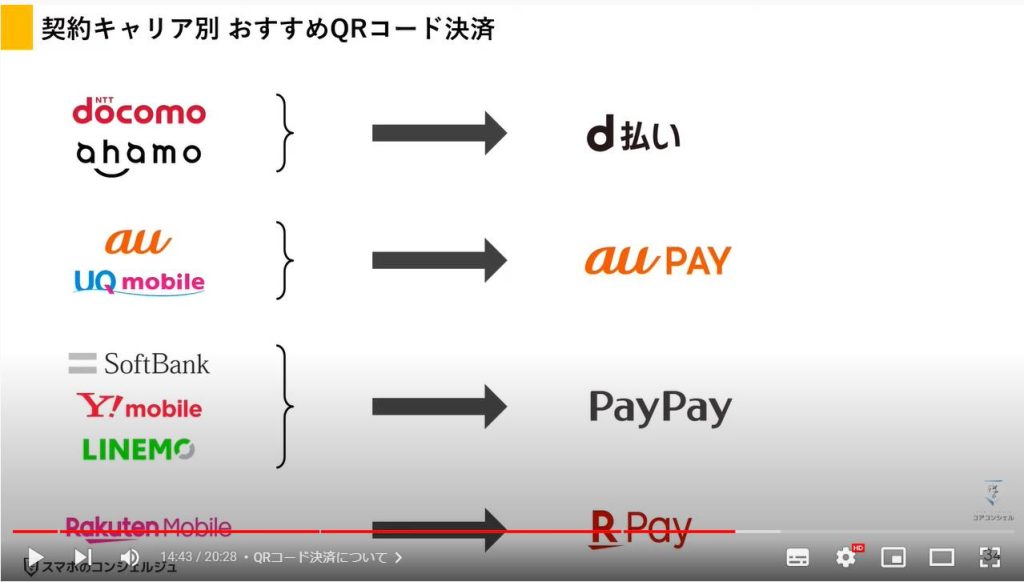

ここでは契約キャリア別に、オススメできるコード決済をご紹介しています。

契約キャリアにこだわるのは、還元率と利用登録時のアカウント作成を省ける点です。

ただし、楽天ペイだけは契約キャリアに関わらず、楽天市場などの楽天経済圏を利用されている方にとって幅広くオススメできます。

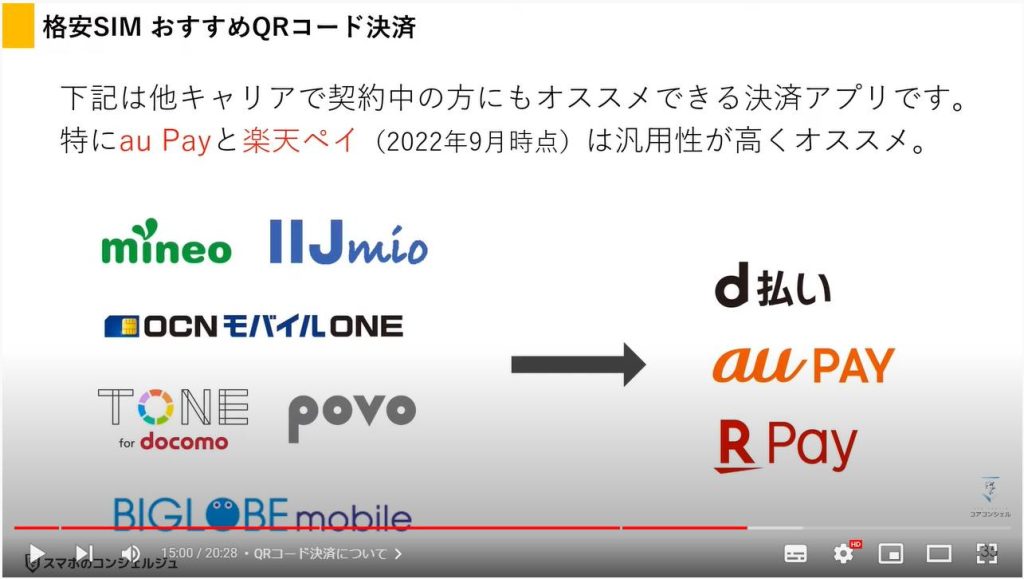

続いて格安SIMですが、PayPayを除く3つのサービスがオススメできます。

これらはもちろん、2022年9月時点での総評です。

そして、特にau Payや楽天ペイは汎用性が高く、サブのコード決済としても優秀です。

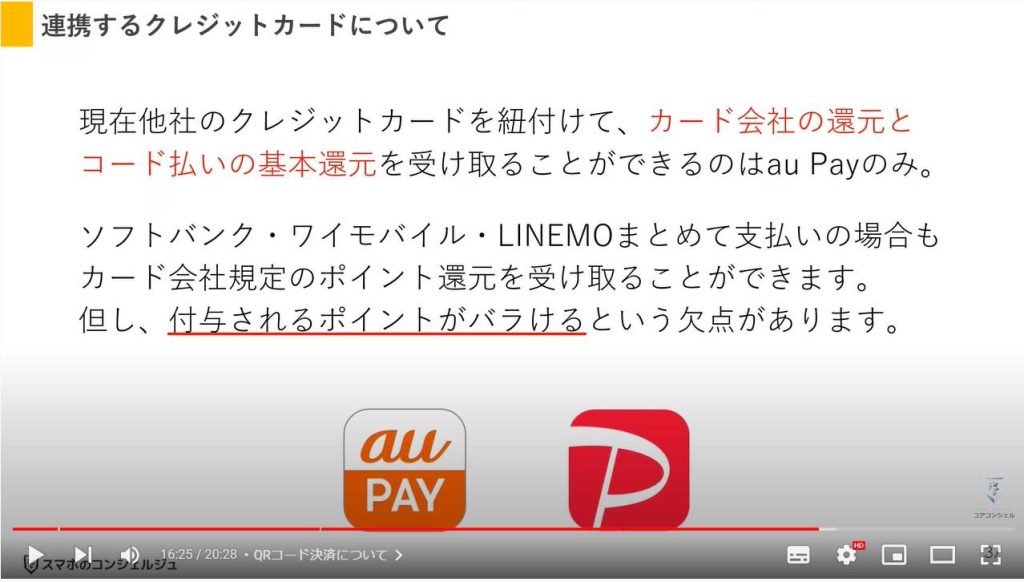

QRコード決済をお得に利用するには、先ほどもご紹介しましたが、アプリの提供元である、ドコモ、au、ソフトバンク、楽天の各社が提供するクレジットカードを紐付けることが大前提になっています。

この紐付けをすることにより、支払いに充てたり残高チャージに充てたりすることができ、より多くの還元を受け取ることができます。

PayPayでも6月末までは、PayPayカードで支払うことで+1%の還元を受けることができましたがそれも終了しました。

現在、他社のクレジットカードを紐付けて、カード会社規定の還元とコード払いによるアプリの基本還元を併せて受け取ることができるのはau Payのみです。

ソフトバンク回線を利用中のユーザーには、ソフトバンク・ワイモバイル・LINEMOまとめて支払いというのが用意されていて、それを利用すれば、カード会社規定の還元とアプリの基本還元を受け取ることができます。

但し、PayPayカード以外のカードは、付与されるポイントがバラけるという欠点があります。

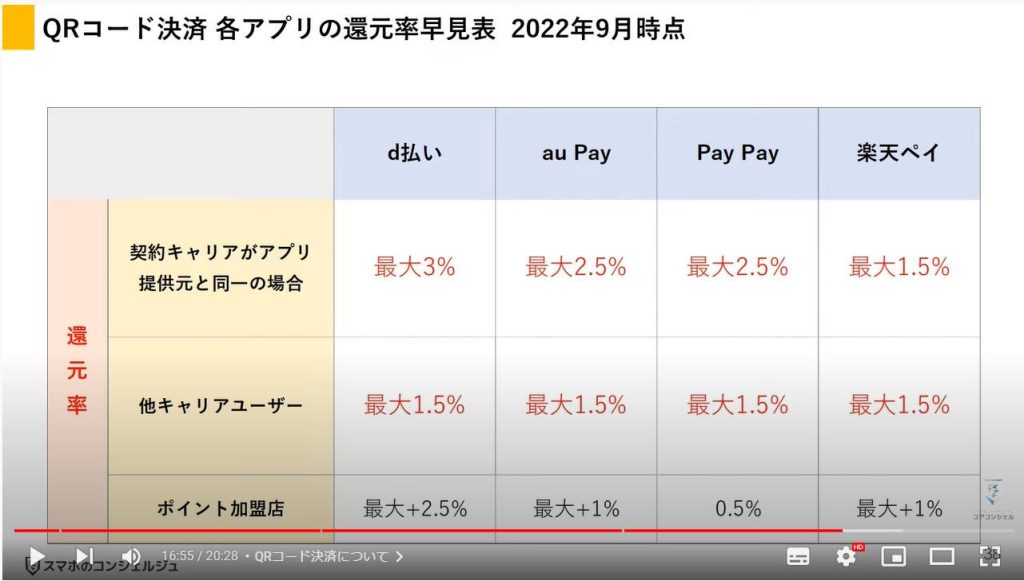

実際のポイント還元率で比較していきましょう。こちらの図は、最大倍率を載せています。

また、数値はポイント加盟店の還元率を切り離して載せています。

各社とも、自社で契約中のユーザーを優遇しているのが分かります。

ポイント加盟店も併せて考慮すると、d払いは最大で5.5%となり、ポイント還元という点では頭一つ抜けています。

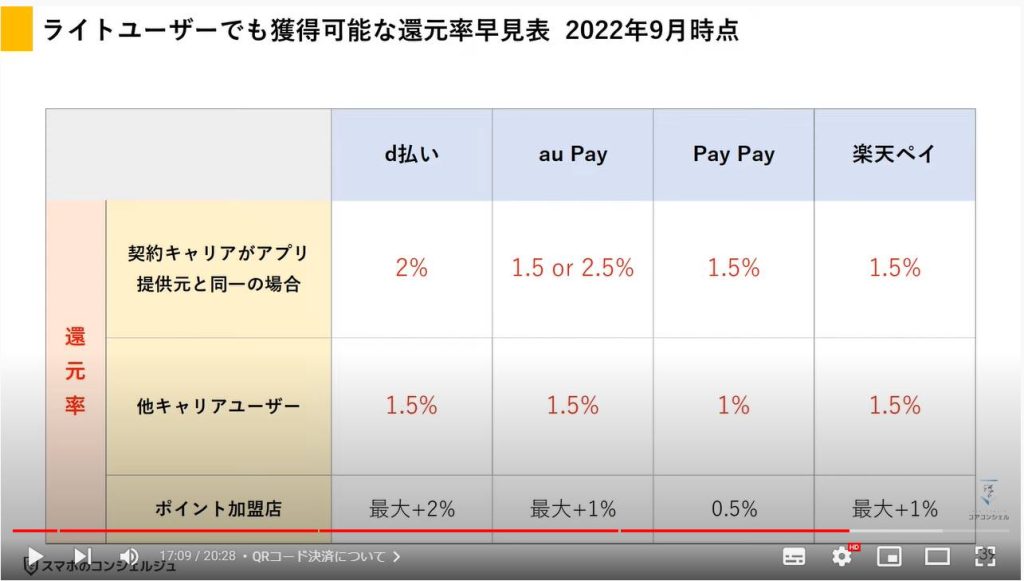

続いて、実際にライトユーザーでも付与されるであろう数値で比較していきましょう。

PayPayは他の携帯キャリアで契約中のユーザーにとっては、キャンペーンなどを除いて、ほとんどメリットがないように思います。

ここの1%は、楽天カードなどの1%還元があるクレジットカードを紐付けて決済した場合です。高還元のカードがない場合、アプリで支払う際の基本還元率0.5%しか付与されません。

PayPayでは2022年10月以降を目安に、PayPayポイントを共通ポイント化しようとしているので、それ次第ではまたユーザーにとって大きなメリットが誕生するかもしれません。

ポイント払いに対しても、ポイント還元が発生するのか?というお問合せをよく頂きます。

docomoやauでも、dショッピングやau Payマーケットなど一部のお店では、ポイント払いに対するポイント還元が発生します。

それに対して、楽天ポイントはポイント払いに対するポイント還元もあり、経済圏を利用していれば他の使い道も沢山あり、非常に便利です。

PayPayはPayPay残高に還元が発生しているので、現状ポイント払いという概念はありません。

今後PayPayポイントが共通ポイント化した際に、どうなるかという点が注目されます。

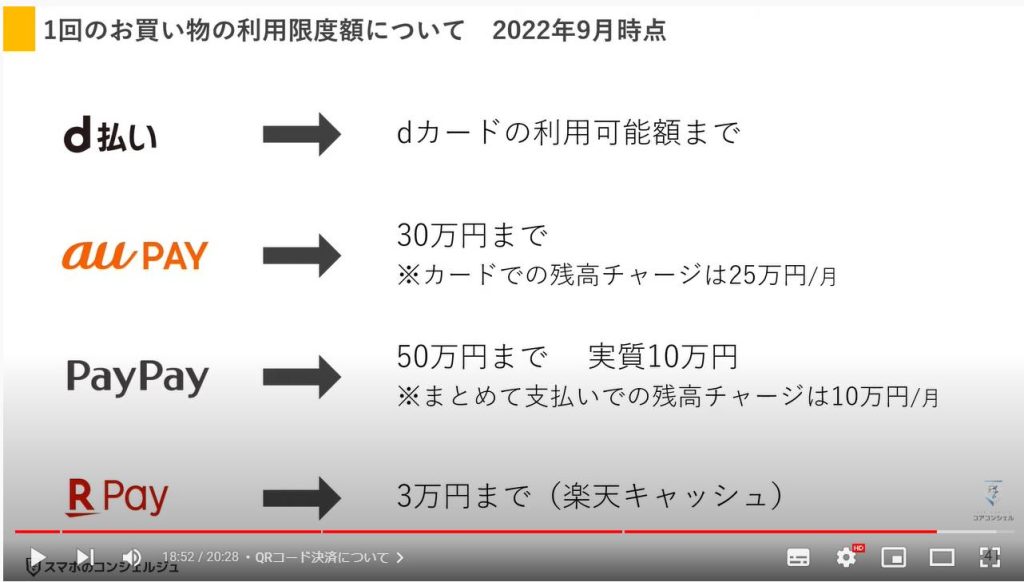

1回のお買い物に対する、利用限度額も把握しておきましょう。

高額のお買い物自体、そう頻繁にあるものではありませんが、キャンペーンなどで高いポイント還元が発生すると、気になる場面も少なからずあります。

主要3社は問題なさそうですが、楽天ペイだけは3万円以上のお買い物をする際は、素直に楽天カードで支払うのが良さそうです。

最後に、各電子マネーの利用可能な店舗数を確認しておきましょう。

加盟店数が多いのが必ずしも正義ではなく、いつも利用するお店で使えるかどうかというのがポイントです。

設備投資のコスト面から、店舗側ではどうしてもQRコード決済が有利になっているようです。

実際にどの決済方法が利用できるかというのは、お店の入り口やレジ前に、画面のようなPOPでご確認いただけます。

これを機によく利用する店舗がどの決済方法に対応しているのかを確認してみては如何でしょうか?

習うより慣れろという言葉があるように、まずは現金チャージなどで、一度体験してみるのもよいかもしれません。

今回の動画はコチラで以上です。

最後までご視聴いただきありがとうございます。

「メンバーシップ」にて動画のテキスト版も配信しておりますので、よろしければご登録ください。

それでは、また次の動画でもよろしくお願いいたします。

「【スマホの基本】おサイフケータイアプリって必要?グーグルペイ・アップルペイとの違いは?「タッチ決済」」もご参照ください。

「【6/3~ dポイント改定】ドコモユーザー以外にもオススメになったd払い」もご参照ください。

<指導実績>

三越伊勢丹(社員向け)・JTB(大説明会)・東急不動産(グランクレール)・第一生命(お客様向け)・包括支援センター(お客様向け)・ロータリークラブ(お客様向け)・永楽倶楽部(会員様向け)等でセミナー・講義指導を実施。

累計30,000人以上を指導 。

<講義動画作成ポイント>

個別指導・集団講座での指導実績を元に、わかりやすさに重点を置いた動画作成

その他の講義動画は下記の一覧をご参照ください。

<その他>

オンラインサポート(ライブ講座・ZOOM等でのオンライン指導)とオフラインサポート(出張指導・セミナー形式のオフライン指導)も実施中。詳しくはメールにてお問い合わせください。

【全店共通】

03-5324-2664

(受付時間:平日10時~18時)