スマホのキャッシュレス決済が拡充したことにより、求められるセキュリティへの守備範囲も広くなりました。

そこで今回は詐欺被害に合わないために、PayPayで必ずやっておきたいセキュリティ設定をご紹介します。

<動画内容>

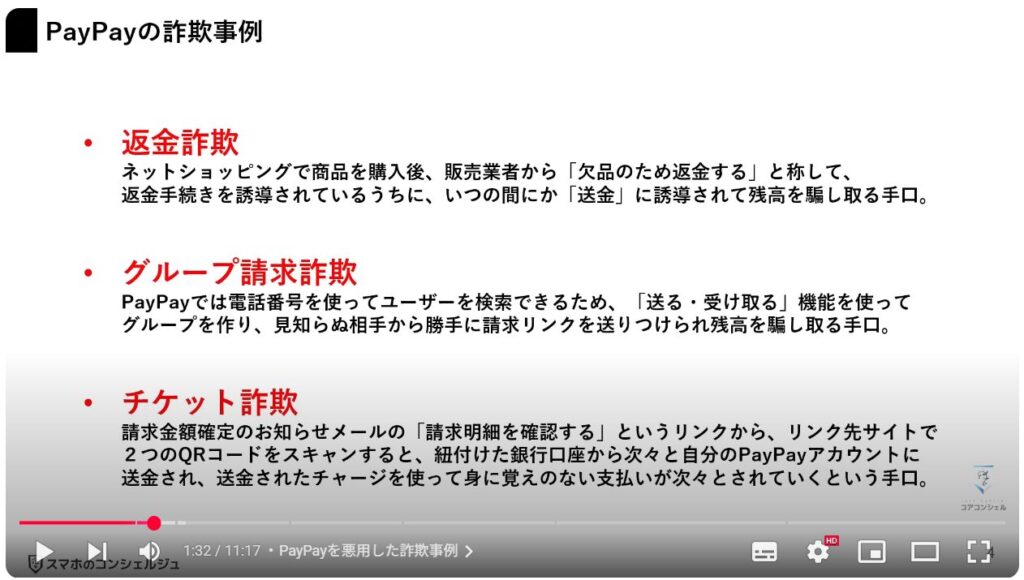

1. PayPayを悪用した詐欺事例

2. 取引履歴はアプリから確認

3. プッシュ通知をオンにする

4. 知らない人からのPayPay請求を拒否する

5. 利用限度額を制限する

6. 銀行口座の紐付けは慎重に

詳しくは、下記の動画ご参照ください。(講座動画時間:11分18秒)

QRコード決済最大手のPayPayですが、利用ユーザーが多いことで詐欺の標的にもなりやすく、2024年には返金詐欺の被害が拡大、25年にはグループ請求詐欺やチケット詐欺などQRコード決済を悪用して金銭をだまし取る詐欺被害が目立ち始めました。

X上でもこの手の詐欺が多数報告されており、PayPay側での対策を待つよりも私達自身でセキュリティ意識を高く保つ必要があります。

そこで今回は詐欺被害に合わないために、PayPayで必ずやっておきたいセキュリティ設定をご紹介します。

しかしどんなに対策をしたとしても、1番大事なのは我々消費者のリテラシーやセキュリティへの意識です。

今回の動画をチェックして設定を行ったからといって万全だとは思わずに、利用明細をなるべく細かくチェックするなど日々のセキュリティ意識も高めていきましょう。

スマホのコンシェルジュのYouTubeチャンネルでは、スマホやパソコンの使い方を学べる動画をやさしく丁寧に解説しております。

よろしければ「チャンネル登録」をお願い致します。

それでは早速やっていきましょう。

概要欄に目次も配置しておりますので、適宜チェックしたい箇所を選んでご視聴いただくことも可能です。

【目次】

1.PayPayを悪用した詐欺事例

2.取引履歴はアプリから確認

3.プッシュ通知をオンにする

4.知らない人からのPayPay請求を拒否する

5.利用限度額を制限する

6.銀行口座の紐付けは慎重に

1. PayPayを悪用した詐欺事例

設定に入る前に最近急増している詐欺の概要について掲載しておきます。

詳しい経緯を確認したい場合は動画を止めて御覧ください。

様々にネーミングされていて分かり辛いかもしれませんが、要はフィッシングに属する詐欺行為と言えます。

心当たりのない請求が届いても冷静に対処しましょう。

・返金詐欺

→ネットショッピングで商品を購入後、販売業者から「欠品のため返金する」と称して、返金手続きを誘導されているうちに、いつの間にか「送金」に誘導されて残高を騙し取る手口。

・グループ請求詐欺

→PayPayでは電話番号を使ってユーザーを検索できるため、「送る・受け取る」機能を使ってグループを作り、見知らぬ相手から勝手に請求リンクを送りつけられ残高を騙し取る手口。

・チケット詐欺

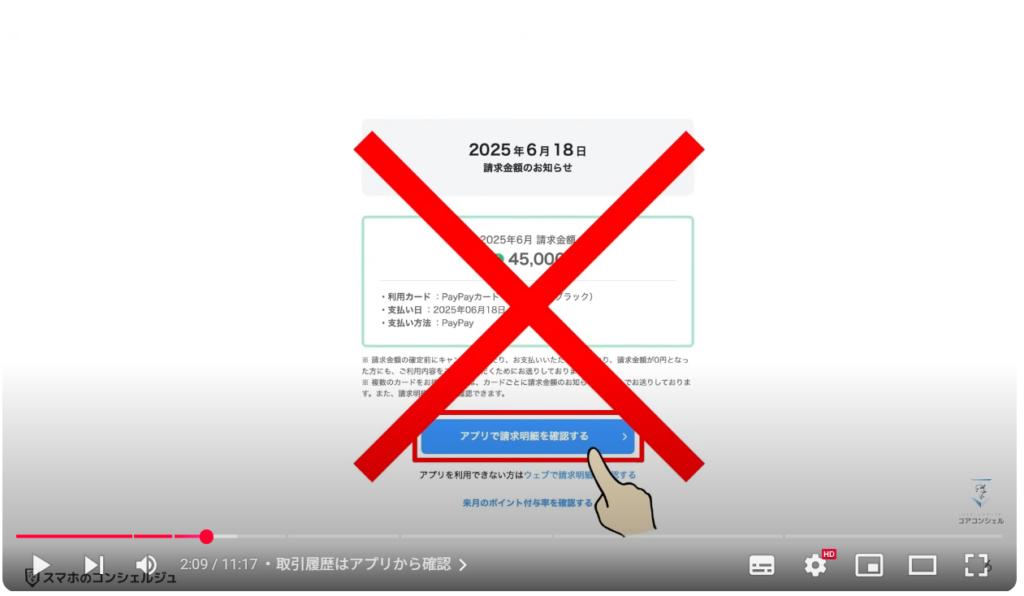

→請求金額確定のお知らせメールの「請求明細を確認する」というリンクから、リンク先サイトで2つのQRコードをスキャンすると、紐付けた銀行口座から次々と自分のPayPayアカウントに送金され、送金されたチャージを使って身に覚えのない支払いが次々とされていくという手口。

2. 取引履歴はアプリから確認

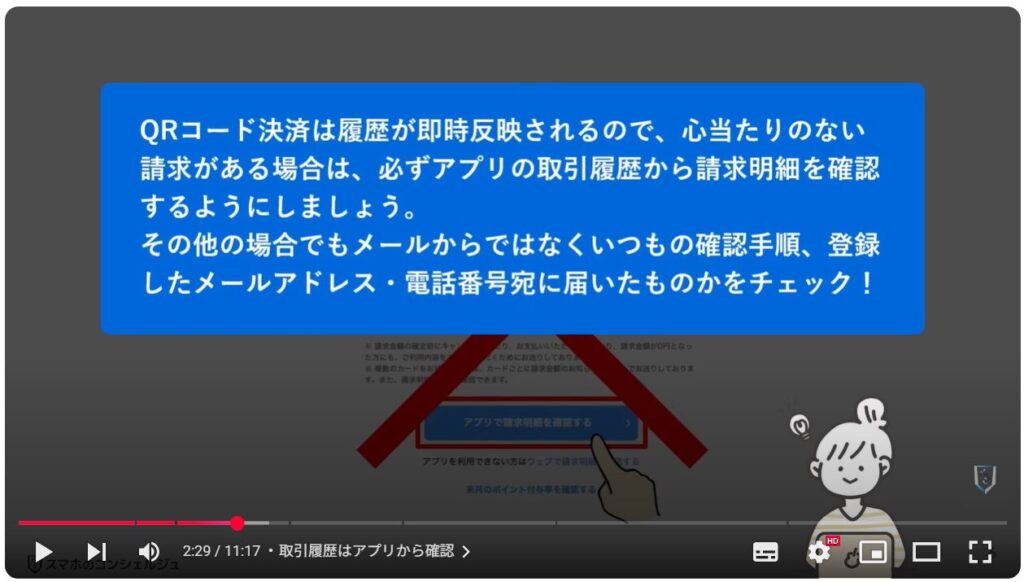

基本中の基本ではありますが、アプリの取引履歴から決済情報を確認することを徹底してください。

今回のチケット詐欺では、メールのリンクから決済情報を確認しようしたことで、不正利用へと持ち込まれてしまいました。

フラットに考えると「いやぁ流石に引っかからないよ」と思うかもしれませんが、いざ自分がその立場になると急いで確認したい気持ちが強く出てしまい、メールに添付されたリンクを踏んでしまうというところがフィッシング詐欺の恐ろしいところです。

しかしこれは初歩的なミスでもあります。

今一度利用履歴はいつも使っているアプリやサイトから確認するという当たり前の手順を常に行えるようにしておきましょう。

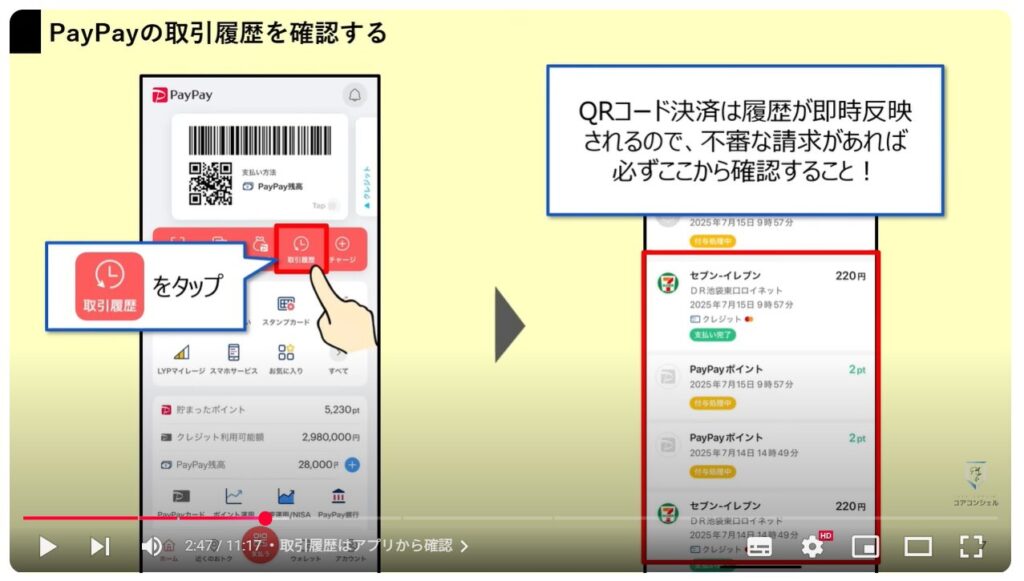

取引履歴はPayPayのホーム画面から一発で開くことができます。

週に1回もしくは月に1回程度確認して、取引履歴がどこから確認できるかということの把握と、何かおかしいと思ったらまず初めにここで確認するよう徹底しましょう。

フィッシング詐欺などをほとんど防ぐことのできる、超基本でありながら奥義でもあります。

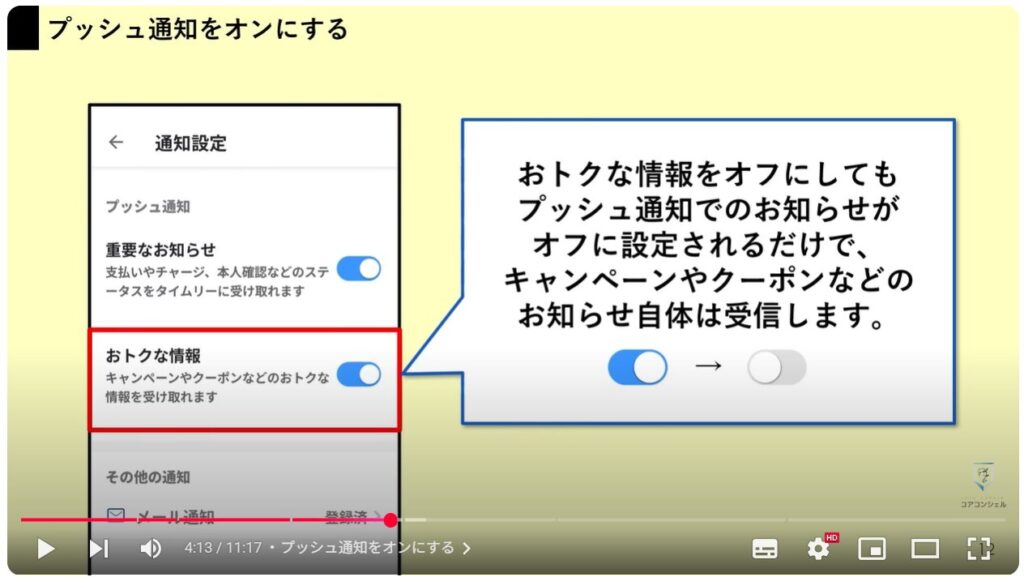

3. プッシュ通知をオンにする

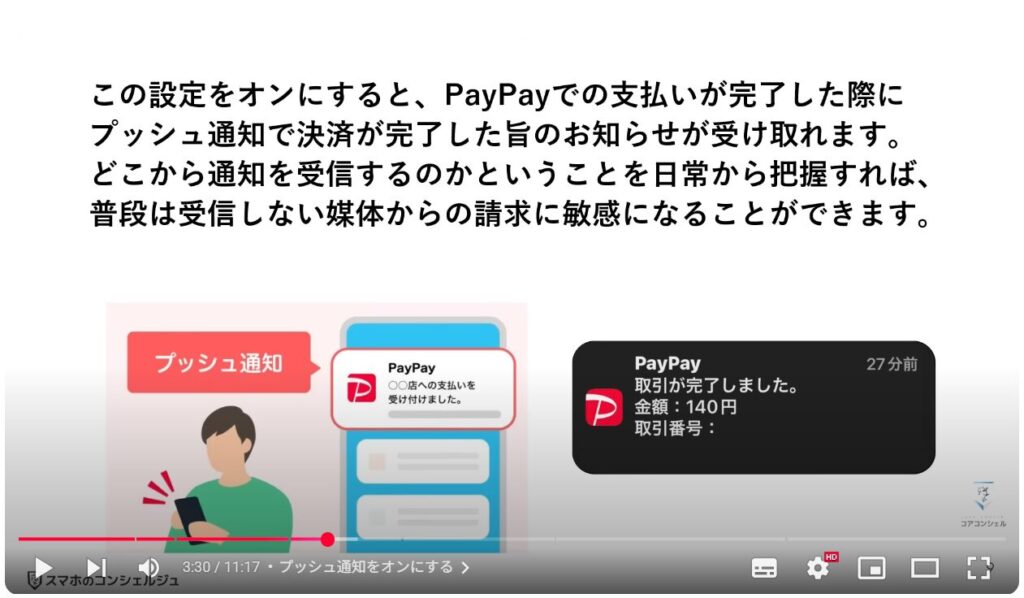

PayPayでは支払いを行った際に、支払いが完了したことをお知らせする通知を受信することができます。

設定に関しては任意となっていますが、決済が完了した時にどこからどういう通知が入るかという一連の流れを自分自信で毎回確認することが、フィッシングメールへの疑いを持たせてくれる第一歩となり得るので、プッシュ通知をオンに設定しておくことをオススメします。

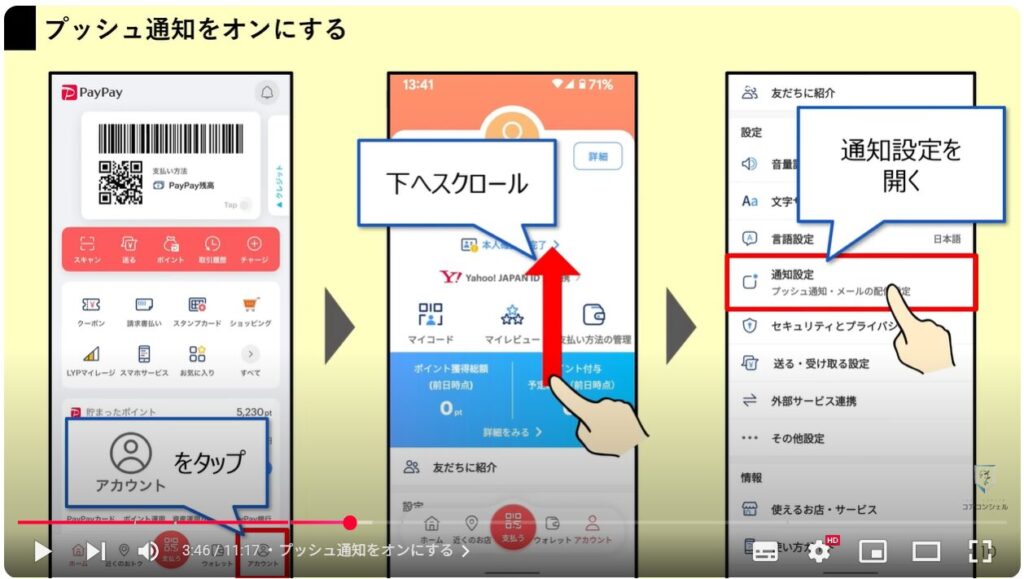

設定を行うには、アカウントメニューを開き下にスクロールして、「通知設定」を開きます。

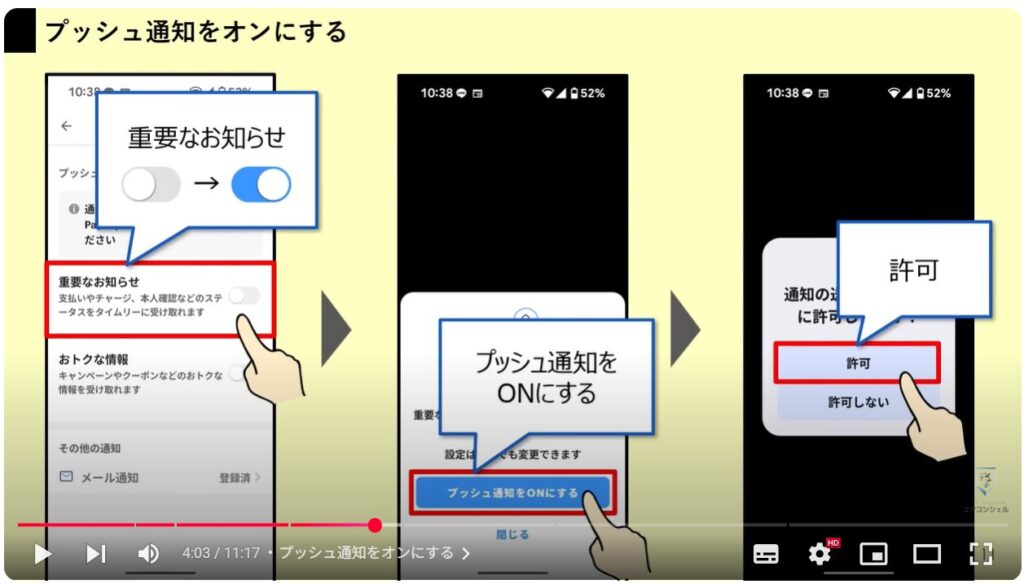

通知設定内で「重要なお知らせ」をオンに設定してください。

「プッシュ通知をONにする」→「許可」を選択すれば設定完了です。

支払いが完了するとその旨の通知が届き、心当たりのない支払いに対して素早く反応することができます。

ちなみに、「おトクな情報」に関しては、キャンペーンやクーポンに関する情報なので、通知の量を絞りたいという場合にはオフに設定しておきましょう。

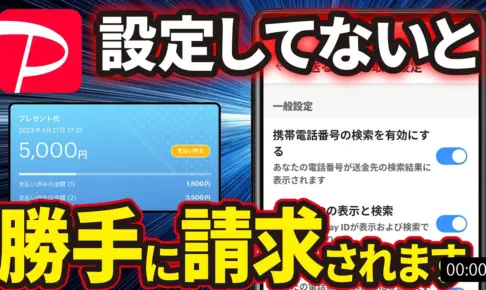

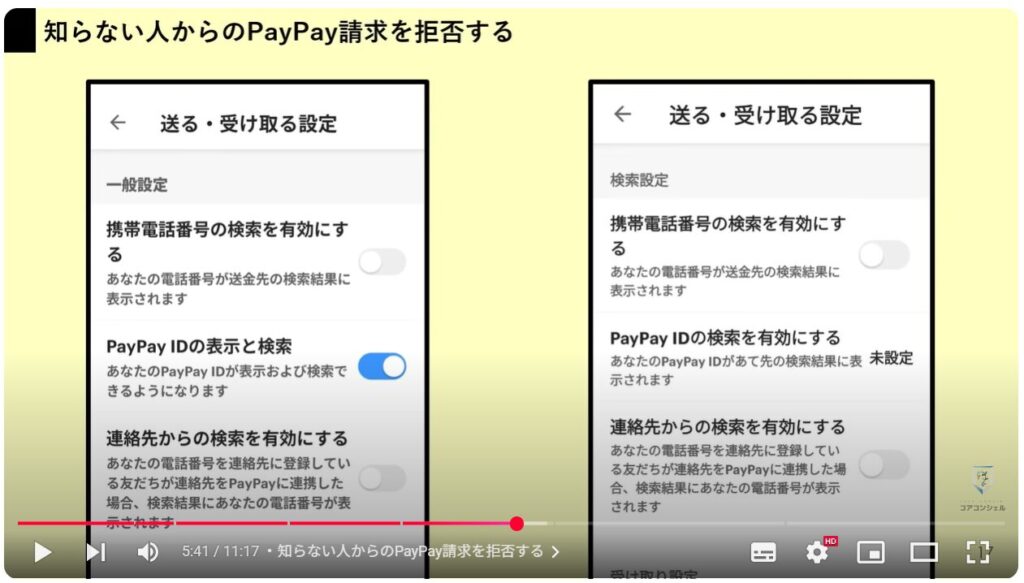

4. 知らない人からのPayPay請求を拒否する

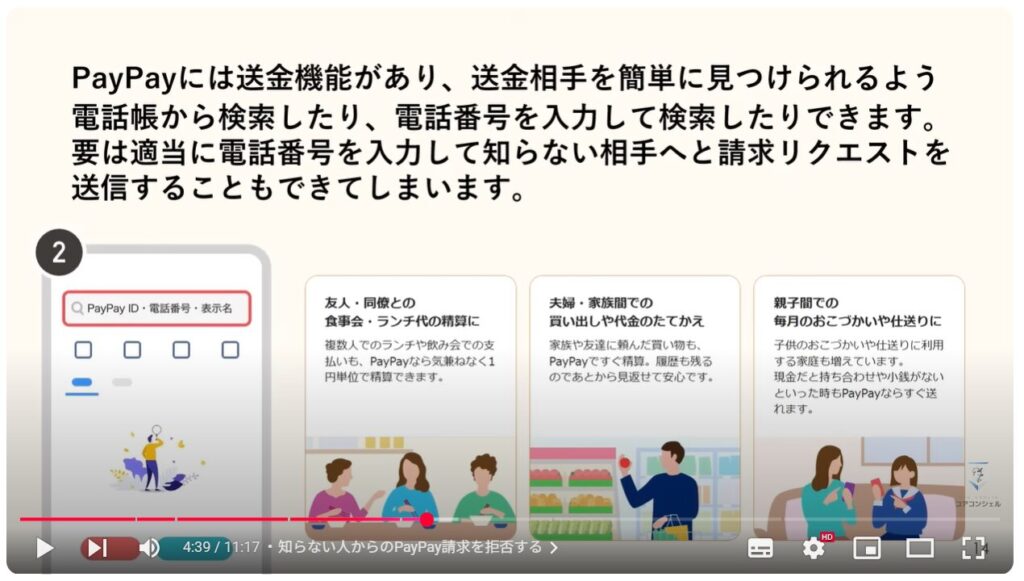

知らない人からグループ請求などが届かないようPayPayユーザーの検索設定を見直しましょう。

PayPayには送金機能がありますが、送金相手を簡単に見つけられるように、登録した携帯電話番号やPayPay ID、電話帳を参照して第三者を検索することができます。

これを悪用すると、適当に電話番号を入力して知らない相手に請求リクエストを送信できてしまいます。

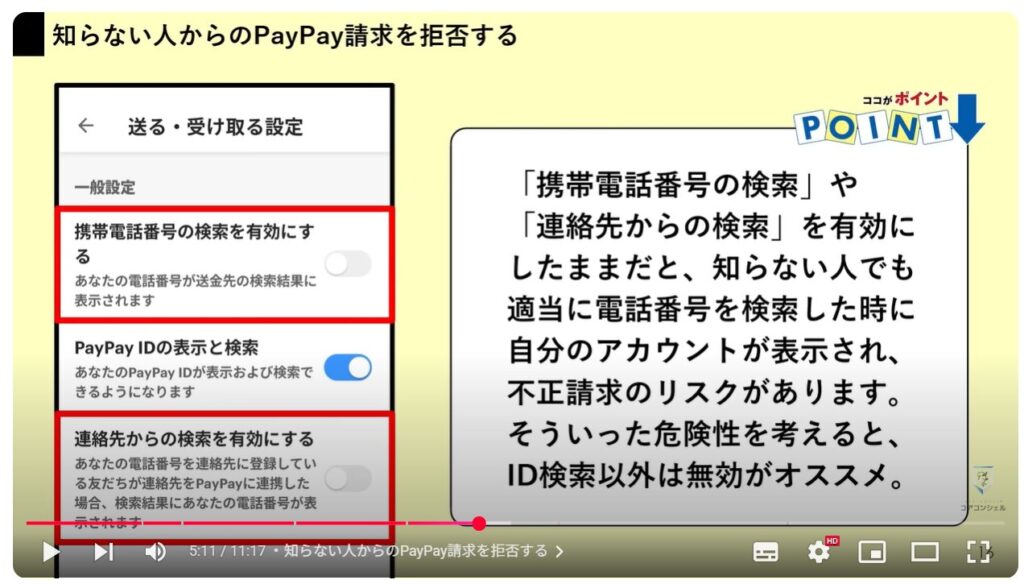

設定を行うには、アカウントメニューを開き下にスクロールして、「送る・受け取る設定」を開いてください。

設定を開いたら、「携帯電番号の検索を有効にする」という項目と「連絡先からの検索を有効にする」という項目のスイッチをオフにしてください。

こうすると、適当な電話番号を入力して不正な請求リクエストが送られるリスクを、かなり低くしてくれます。

なお、「PayPay IDの表示と検索」は割り勘など送金の機会がある場合にはオン、そうでない場合にはオフにしても問題ありません。

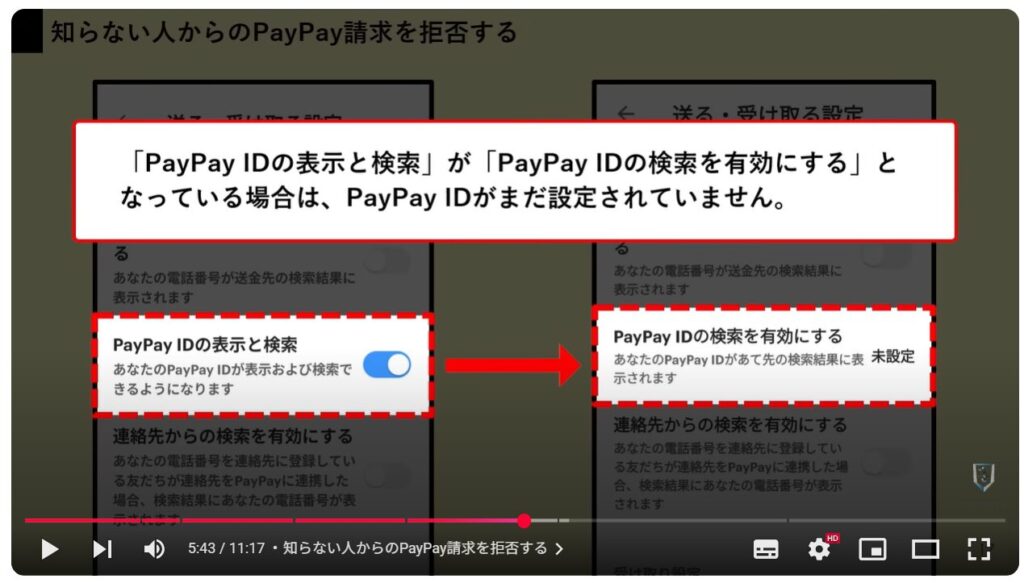

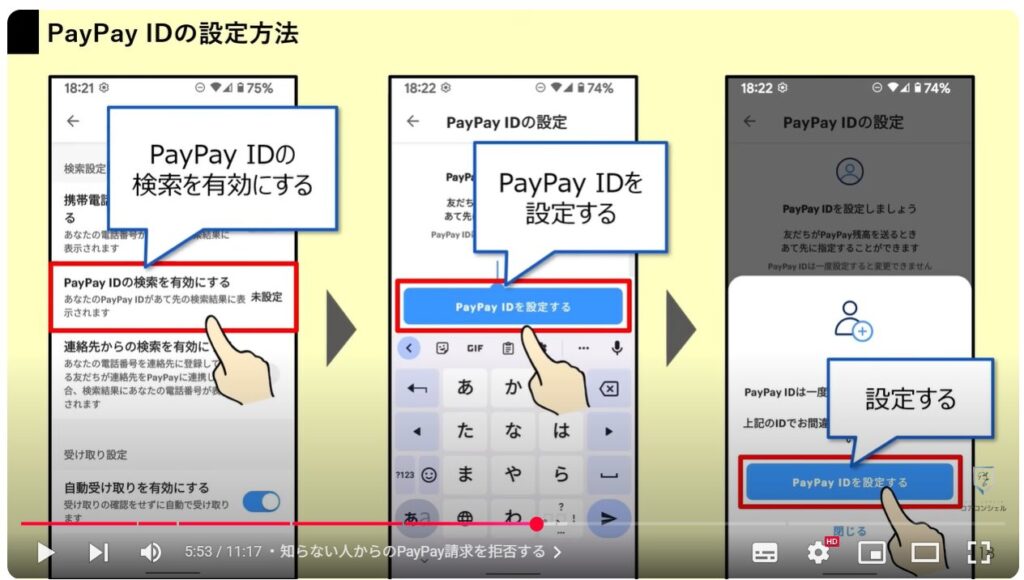

また、「PayPay IDの表示と検索」が「PayPay IDの検索を有効にする」という名称になっている方は、PayPay IDがまだ設定されていませんので、

こちらから、任意のPayPay IDを設定することもできます。

友人との割り勘や飲み会の幹事役などで送金機能を使う機会がある方は予めPayPay IDを作成しておきましょう。

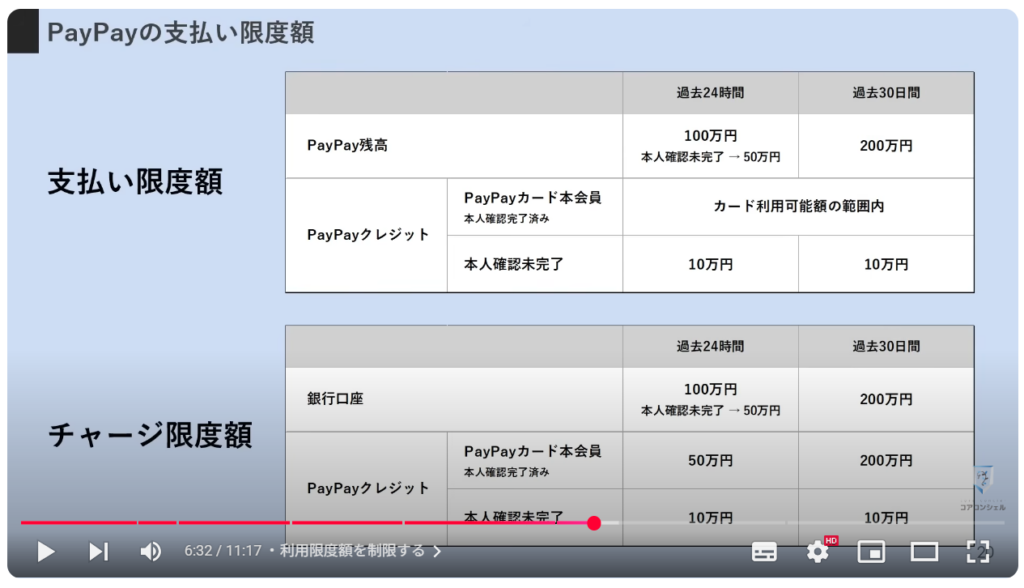

5. 利用限度額を制限する

不正利用されたときの被害を最小限に抑える役割として、利用限度額の制限も重要です。

PayPayでは利用限度額が予め決められていますが、ライトユーザーにとっては少々大きい金額が初期設定されています。

初期設定の利用限度額は画面の通りで、本人確認をしているかどうかで利用できる金額が大きく変わります。

利用限度額を超えると支払いができなくなるのは当然ですが、たとえPayPay残高が残っていたとしても支払いができなくなる点には注意が必要です。

もしどうしてもPayPayで決済したい場合には、利用限度額の設定を解除すれば、表にまとめた初期設定の利用限度額まで支払いが可能です。

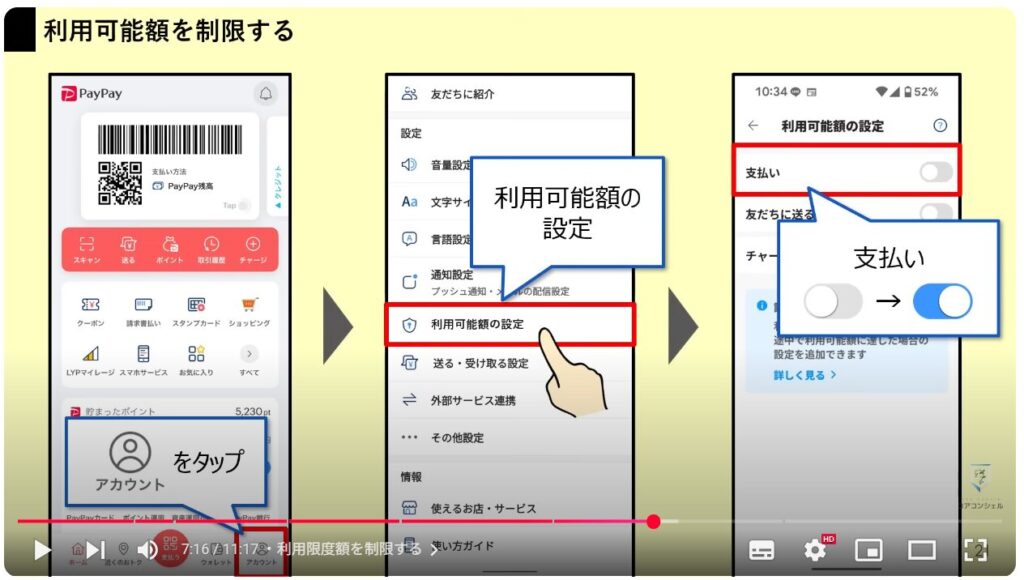

利用限度額を変更するには、アカウントメニューの中から、「利用可能額の設定」を開いてください。

支払い、友だちに送る、チャージの3項目があるので、支払いのスイッチをオンにします。

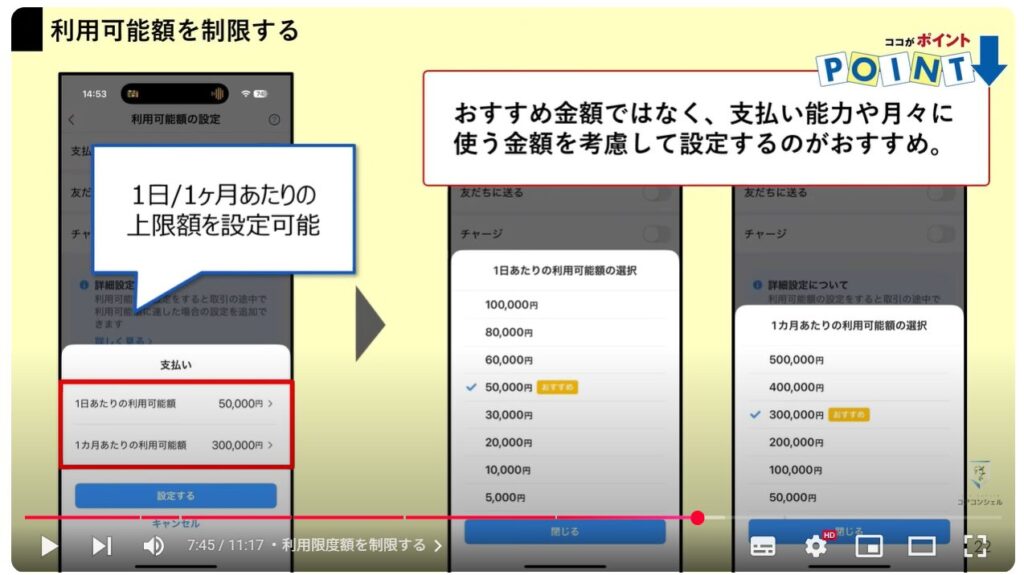

オンにすると、1日あたりと1カ月あたりの利用可能額を選択できるようになります。

設定をオンにした際の初期設定の金額は、1日あたりが50,000円、1カ月あたりが300,000円です。

それぞれの項目を選択すれば、もっと少額にすることも可能です。

ちなみにですが、本人確認を行っていないPayPayクレジットは、月の利用上限が10万円なので、ここでそれより高い上限額に設定しても、元々の10万円が適用され、それ以上決済を行うことができません。

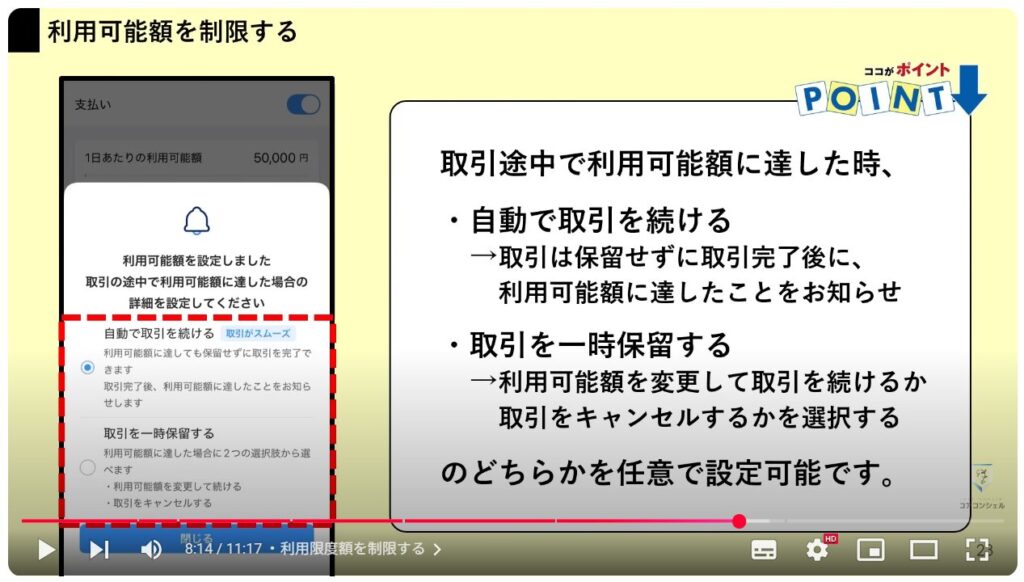

最後に、取引の途中で利用可能額に達した場合の詳細を設定することができます。

要は残り1,000円しか使えないのに、2,000円の買い物をした場合にどうするかという設定です。

取引を一時保留するを選んでも、利用可能額を変更して取引を続けるか、取引をキャンセルするかのいずれかを選択することができるだけで、それによって不正利用額が大幅に減るということもないので、任意で選択しましょう。

送金の利用金額も設定したい場合は、「友だちに送る」のスイッチをオンにして同様に設定してください。

6. 銀行口座の紐付けは慎重に

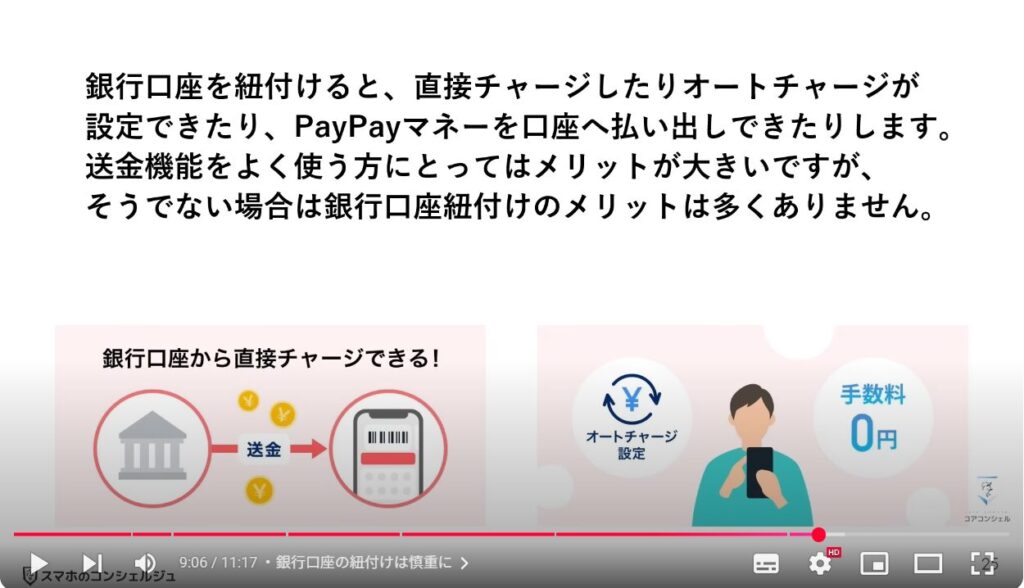

ペイペイだけに限った話ではありませんが、インターネットサービスに銀行口座を紐付ける際は慎重に判断しなくてはいけません。

銀行口座を紐付けると、口座から直接チャージしたりオートチャージの設定が行えたり、PayPayマネーを払い出ししたりできます。

当然、一定のメリットはあるものの自分にとってそのメリットが強く感じられる場合でないと、口座の紐付けはオススメできません。

PayPay側でも不正利用に対する策を講じて、高いセキュリティ強度を構築していますが、残念ながら、大半の方がフィッシングにより自らログイン情報などを提供しています。

そうなると対策を取ることが難しくなってしまうので、サービスのセキュリティレベルに依存するのではなく、「必要な情報のみを紐付ける」、「自分でセキュリティ対策をする」といった能動的な意識が必要です。

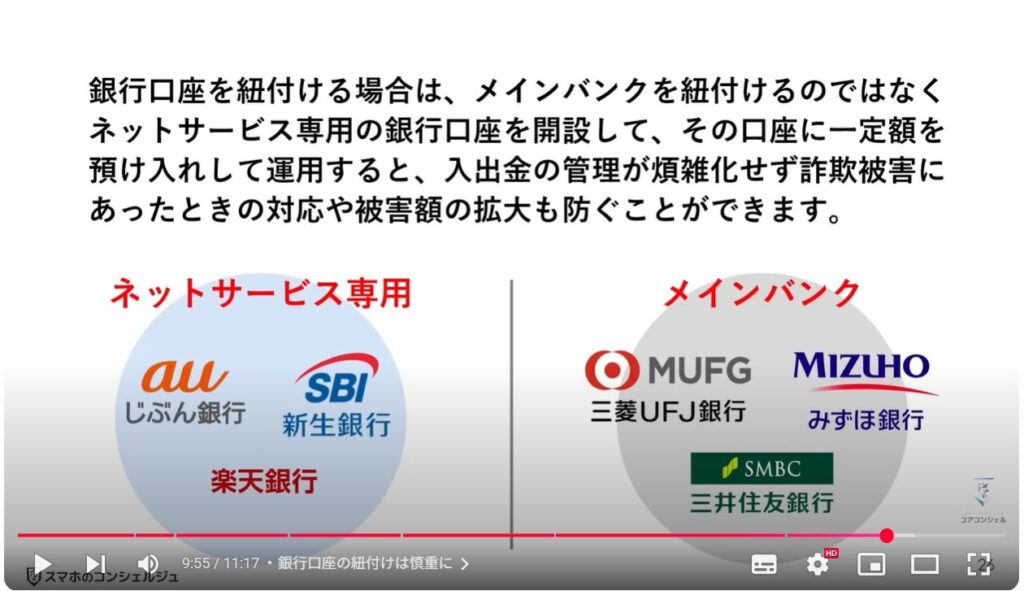

もし紐付けの必要がある場合は、メインバンクを簡単に紐付けるのではなく、そういったサービス専用で新たにネットバンクを開設してそれを紐付けるというのが、被害を拡大させないための第一歩です。

なお、新たに開設するのが困難という場合には安直に銀行口座を紐付けるべきではありません。

詐欺被害にあった時の被害額も拡大したり、新たに口座開設するのが面倒だったりと、単純に手続きの面倒さもかなりネックです。

如何でしたか?

便利は不便の始まりという言葉にもある通り、スマホのキャッシュレス決済が拡充したことにより、求められるセキュリティへの守備範囲も広くなりました。

とはいえ、デジタル社会において個人情報を守れるのは自分自身しかいないため、不正請求などに対して最低限身構えておく必要があります。

今回の動画はコチラで以上です。

最後までご視聴いただきありがとうございます。

「メンバーシップ」にて動画のテキスト版も配信しておりますので、よろしければご登録ください。

それでは、また次の動画でもよろしくお願いいたします。

「【使う前に設定すべき】初心者向け!PayPayの必須設定」もご参照ください。

「【今更聞けない】Youtube概要欄の見方!スマホ/PC/テレビそれぞれの見方を解説」もご参照ください。

<指導実績>

三越伊勢丹(社員向け)・JTB(大説明会)・東急不動産(グランクレール)・第一生命(お客様向け)・包括支援センター(お客様向け)・ロータリークラブ(お客様向け)・永楽倶楽部(会員様向け)等でセミナー・講義指導を実施。

累計50,000人以上を指導 。

<講義動画作成ポイント>

個別指導・集団講座での指導実績を元に、わかりやすさに重点を置いた動画作成

その他の講義動画は下記の一覧をご参照ください。

<その他>

オンラインサポート(ライブ講座・ZOOM等でのオンライン指導)とオフラインサポート(出張指導・セミナー形式のオフライン指導)も実施中。詳しくはメールにてお問い合わせください。

【全店共通】

03-5324-2664

(受付時間:平日10時~18時)