今回は、【年金の真実】「厚生年金」はマイナス収支!老後は4,200万円も必要!について一緒に確認していきましょう。

「国民年金の収支」と「厚生年金の収支」については、なんとなく知っているは知っている方も多いかと思いますが、実際に確認をすると「数百万円~1千万円程度」も負担していることが分かります。

この機会に、あなたの想定平均年収をベースに、「国民年金」と「厚生年金」の収支がどのようになっているか、老後に必要な資金はいくらなのか、について確認をしていきましょう。

<目次>

年金の疑問①

1.「年金」は「国民年金」と「厚生年金」の2つから構成されている!

年金の疑問②

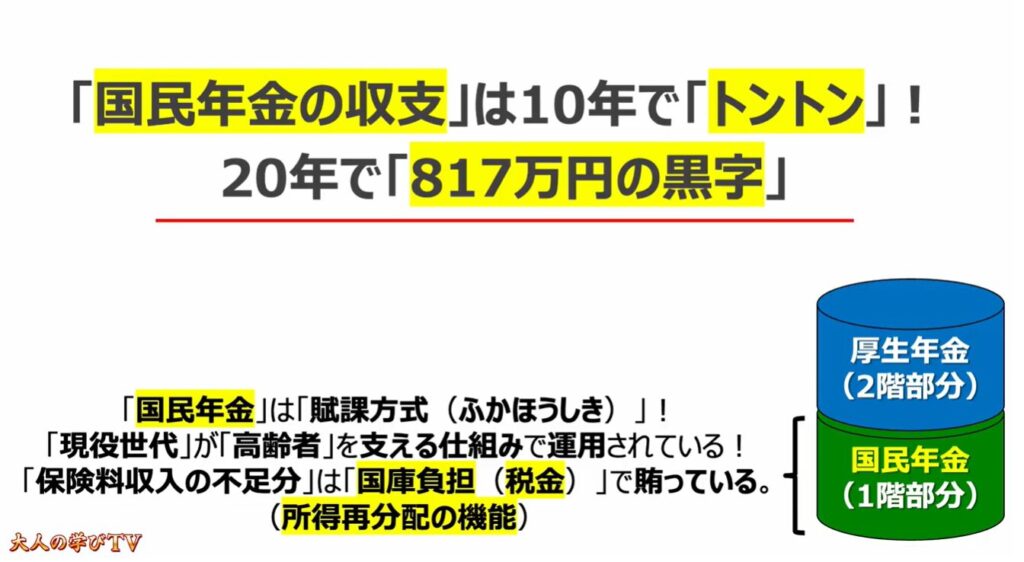

「国民年金の収支」は10年で「トントン」!20年で「817万円の黒字」

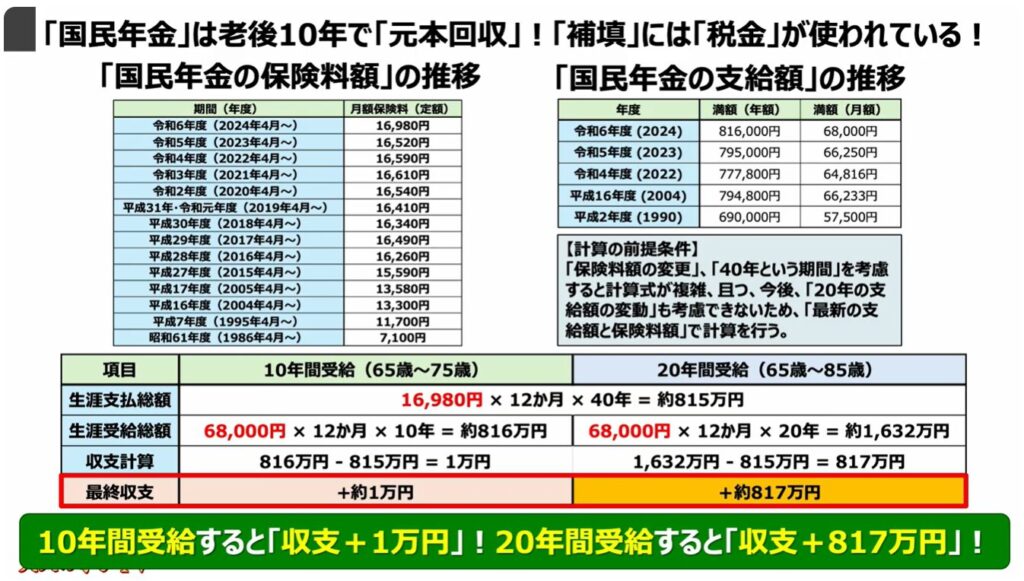

2.「国民年金」は老後10年で「元本回収」!「補填」には「税金」が使われている!

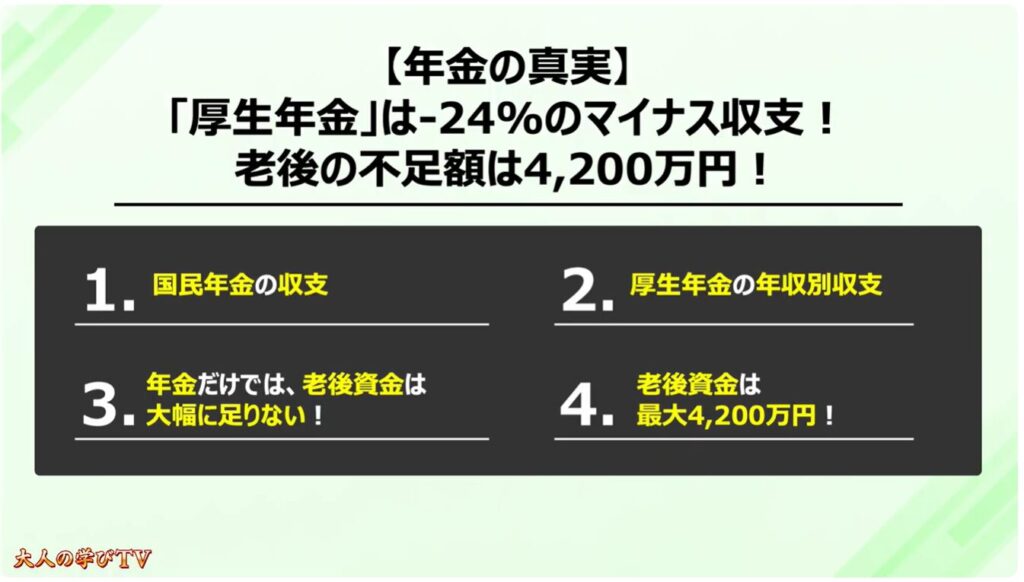

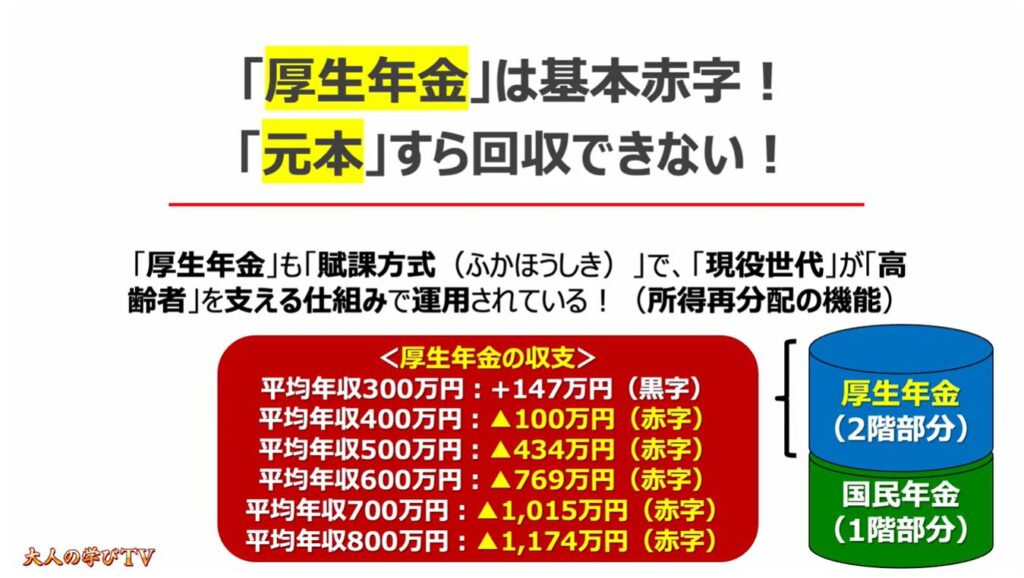

「厚生年金」は基本赤字!「元本」すら回収できない!

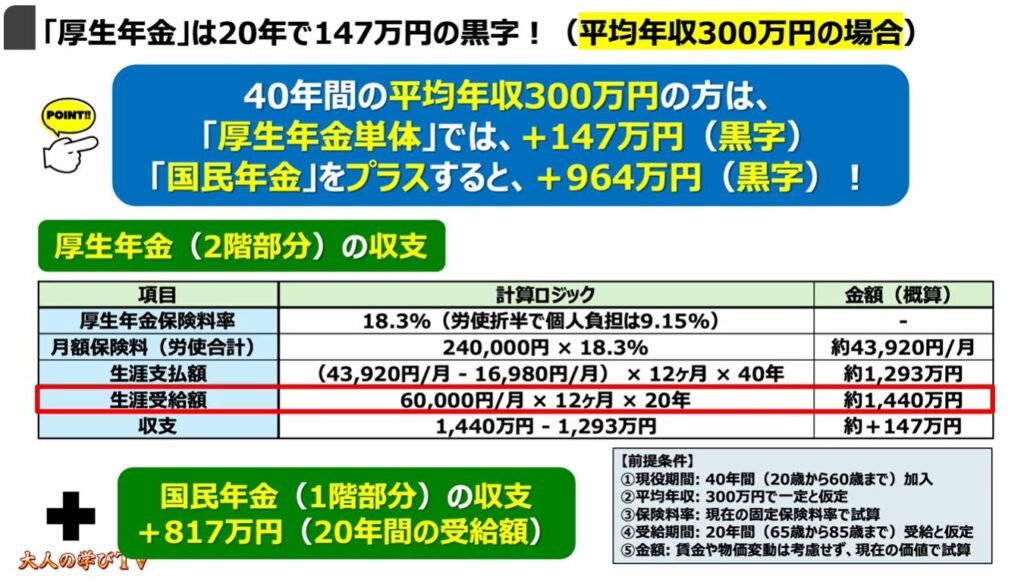

1.「厚生年金」は20年で147万円の黒字!(平均年収300万円の場合)

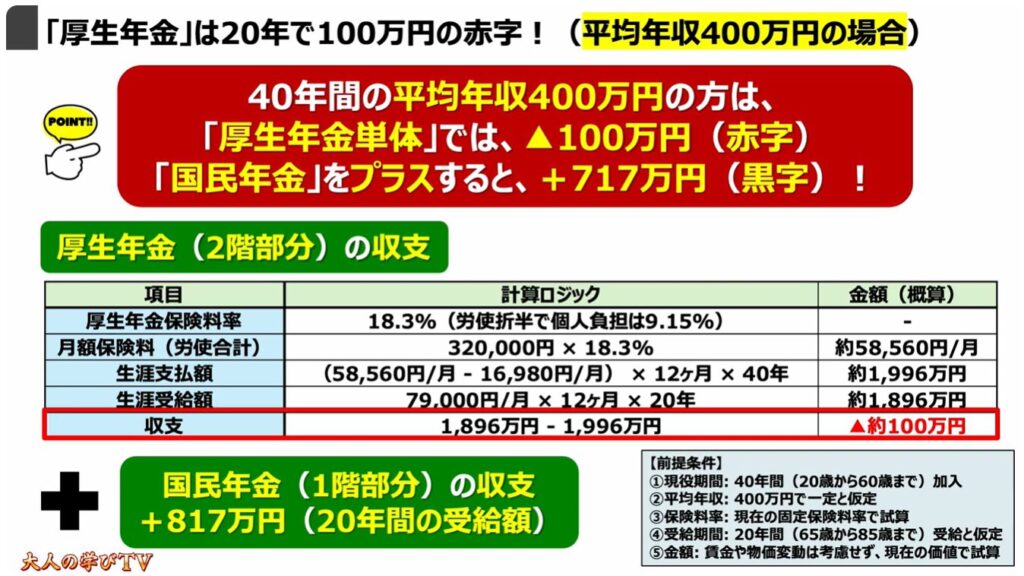

2.「厚生年金」は20年で100万円の赤字!(平均年収400万円の場合)

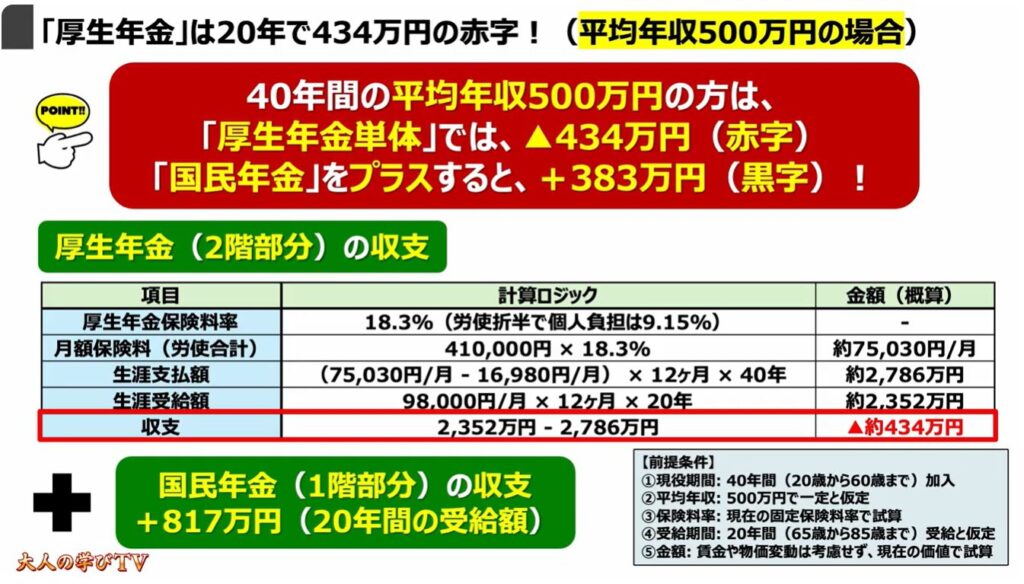

3.「厚生年金」は20年で434万円の赤字!(平均年収500万円の場合)

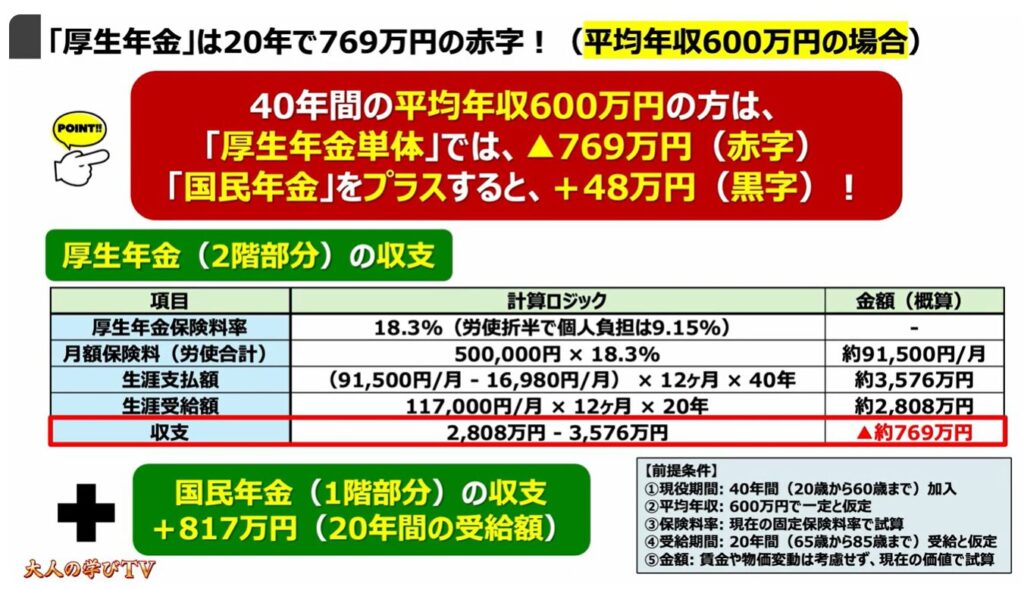

4.「厚生年金」は20年で769万円の赤字!(平均年収600万円の場合)

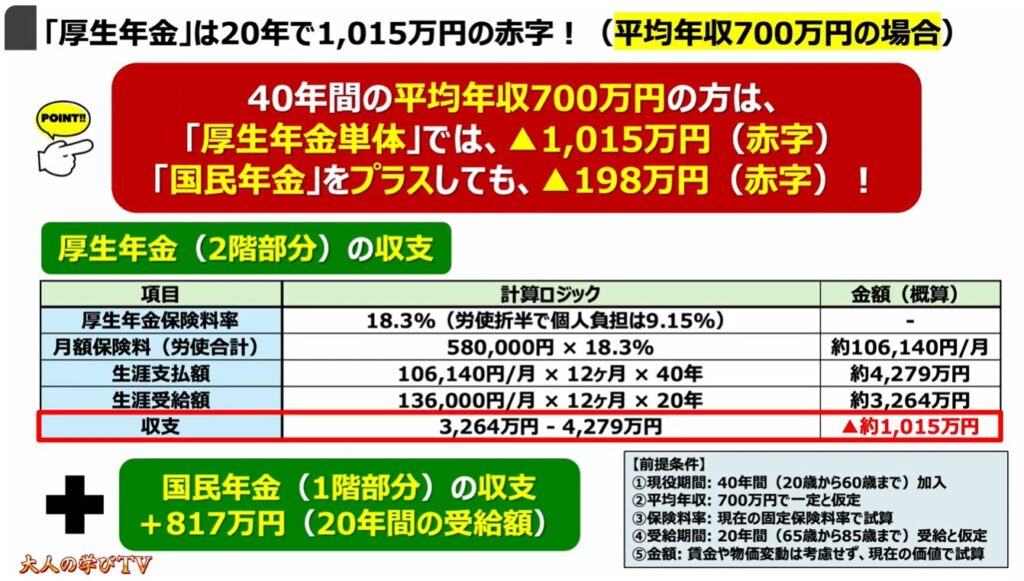

5.「厚生年金」は20年で1,015万円の赤字!(平均年収700万円の場合)

6.「厚生年金」は20年で1,174万円の赤字!(平均年収800万円の場合)

7.「厚生年金」は「投資利回り」が最大-24%と恐ろしく悪い!

年金の素朴な疑問③

1.「年金」だけでは生活できない!不足額はいくら?

2.「公的年金」だけでは、ほぼ生きられない時代に突入!

3.「毎月の不足額」は「4.8万円~12.6万円」!

4.「介護施設」に入った場合や「高額医療」が必要な場合は更に支出が増える!

5. 老後に必要な資金は、2,000万円~4,200万円!

詳しくは、下記の動画ご参照ください。(講座動画時間:12分18秒)

みなさん、こんにちは、大人の学びチャンネルです。

ご視聴ありがとうございます。

今回は、【年金の真実】「厚生年金」はマイナス収支!老後は4,200万円も必要!について一緒に確認していきましょう。

「国民年金の収支」と「厚生年金の収支」については、なんとなく知っているは知っている方も多いかと思いますが、実際に確認をすると「数百万円~1千万円程度」も負担していることが分かります。

この機会に、あなたの想定平均年収をベースに、「国民年金」と「厚生年金」の収支がどのようになっているか、老後に必要な資金はいくらなのか、について確認をしていきましょう。

「大人の学びTV」では、話題の時事ニュースや素朴な疑問について、わかりやすい言葉でやさしく解説していきます。

ぜひ「チャンネル登録」をお願いいたします。

【目次】

年金の疑問①

1.「年金」は「国民年金」と「厚生年金」の2つから構成されている!

年金の疑問②

「国民年金の収支」は10年で「トントン」!20年で「817万円の黒字」

1.国民年金」は老後10年で「元本回収」!「補填」には「税金」が使われている!

「厚生年金」は基本赤字!「元本」すら回収できない!

1.「厚生年金」は20年で147万円の黒字!(平均年収300万円の場合)

2.「厚生年金」は20年で100万円の赤字!(平均年収400万円の場合)

3.「厚生年金」は20年で434万円の赤字!(平均年収500万円の場合)

4.「厚生年金」は20年で769万円の赤字!(平均年収600万円の場合)

5.「厚生年金」は20年で1,015万円の赤字!(平均年収700万円の場合)

6.「厚生年金」は20年で1,174万円の赤字!(平均年収800万円の場合)

7.「厚生年金」は「投資利回り」が最大-24%と恐ろしく悪い!

年金の素朴な疑問③

1.「年金」だけでは生活できない!不足額はいくら?

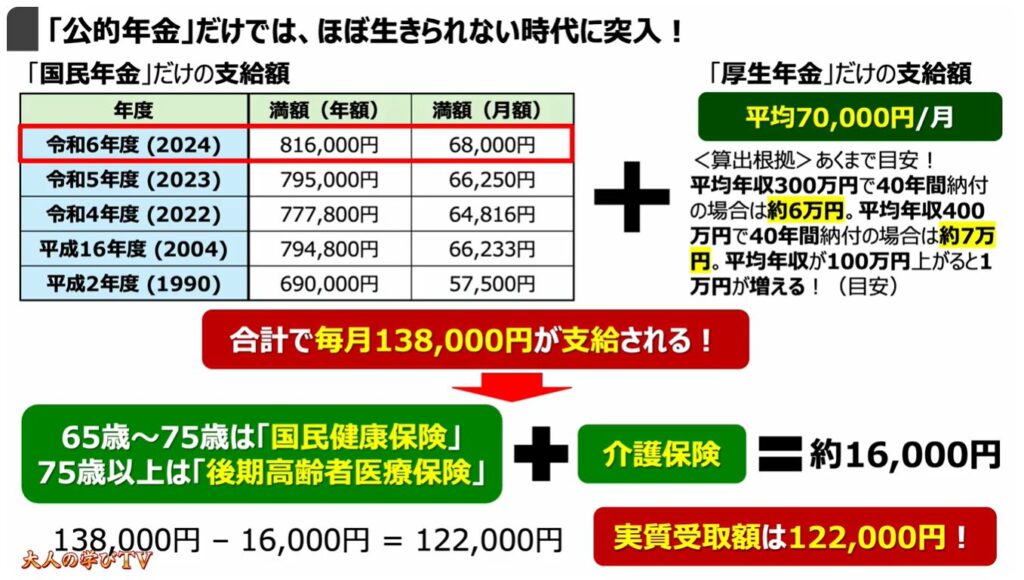

2.「公的年金」だけでは、ほぼ生きられない時代に突入!

3.「毎月の不足額」は「4.8万円~12.6万円」!

4.「介護施設」に入った場合や「高額医療」が必要な場合は更に支出が増える!

5.老後に必要な資金は、2,000万円~4,200万円!

年金の疑問①

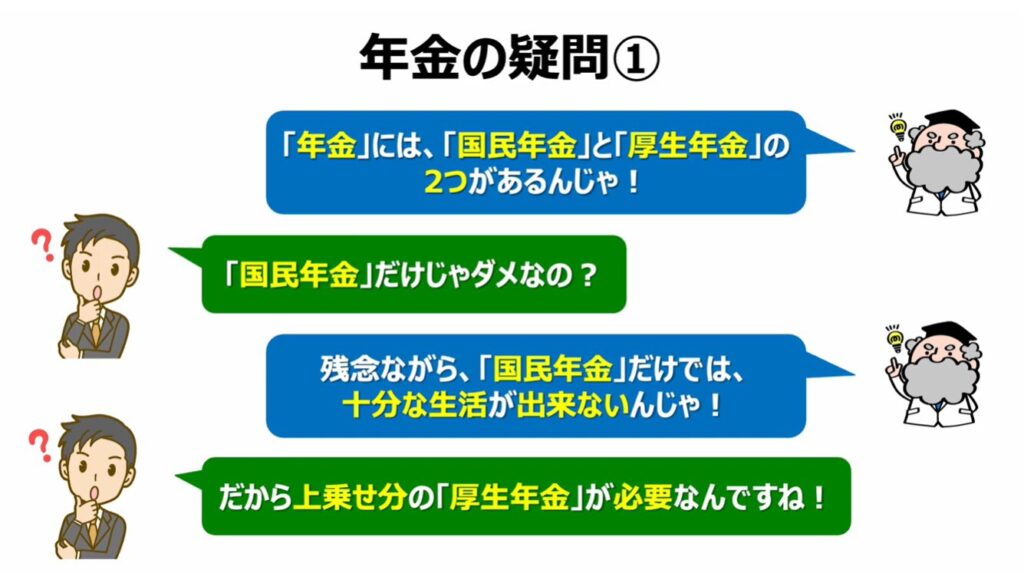

ご存じの方も多いかと思いますが、年金は「国民年金」と「厚生年金」で構成されています。

「国民年金」だけでは、十分な生活を送ることが出来ないため、上乗せ分として「厚生年金」が存在しています。

1.「年金」は「国民年金」と「厚生年金」の2つから構成されている!

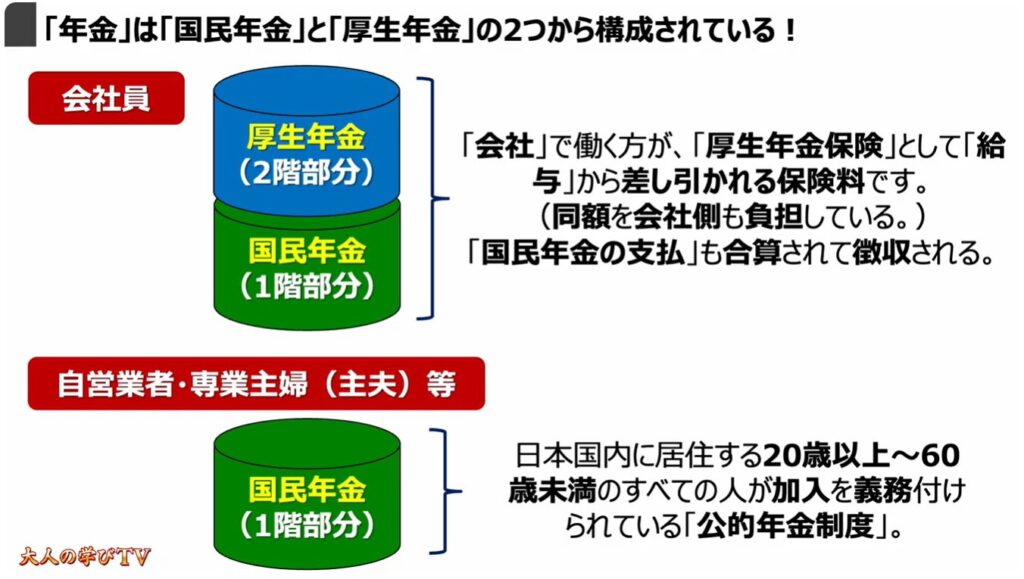

会社員の場合には、「国民年金」と「厚生年金」の2段階で「年金」が構成されています。

「厚生年金保険」として、「給与」から「国民年金」と「厚生年金」の保険料が合算されて、差し引かれます。

また、「労使折半」という原則に基づき、会社側からも同額の保険料が差し引かれます。

一方で、自営業の方や専業主婦(主夫)の場合には、「国民年金の加入」のみが義務付けられています。

年金の疑問②

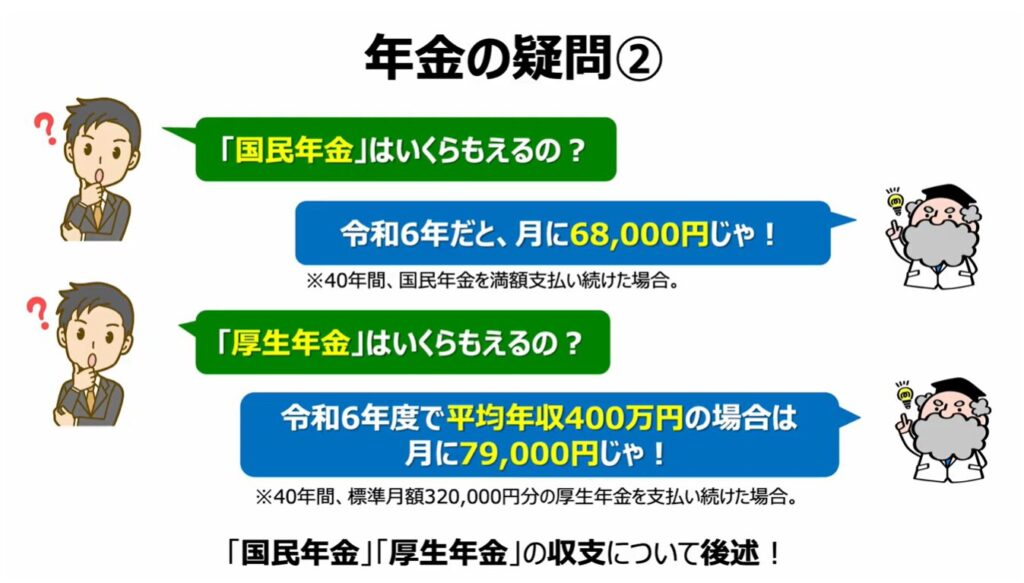

国民年金は、令和6年の実績値でみると、月に68,000円が支給されています。

あくまで、40年間、国民年金の保険料を満額支払い続けた場合です。

厚生年金は、令和6年度で、平均年収が400万円だった場合、月に79,000円が支給されています。

こちらも、あくまで40年間、平均年収400万円に相当する厚生年金の保険料を満額支払い続けた場合です。

「国民年金」と「厚生年金」の収支ついて、さらに詳しく確認していきましょう!

「国民年金の収支」は10年で「トントン」!20年で「817万円の黒字」

まずは、「国民年金の収支」ですが、結論からお伝えすると、10年間受給できれば、収支はほぼトントンで、20年間受給できると817万円の黒字です。

1.「国民年金」は老後10年で「元本回収」!「補填」には「税金」が使われている!

「国民年金の収支」について、更に詳しく確認していきましょう。

まずは、「国民年金の支払額」ですが、令和6年度の月額の保険料額は16,980円です。

この保険料額を四十年間支払ったと仮定すると、合計の支払金額は815万円です。

一方で、「国民年金の支給額」ですが、「物価」などに合わせて、調整されます。

令和6年度の毎月の国民年金支給額は68,000円で、年で816,000円です。

仮に、同じ金額で、65歳から10年間、「国民年金」を受給した場合、合計受給金額は816万円で、支払い額の815万円を引くと、収支は1万円のプラスです。

同じように20年間、「国民年金」を受給した場合、受給額の合計は1,632万円で、支払額の815万円を引くと、収支は817万円のプラスです。

国民年金は、10年単位で考えると、支給額は支払額より多くなっていると覚えておきましょう。

「厚生年金」は基本赤字!「元本」すら回収できない!

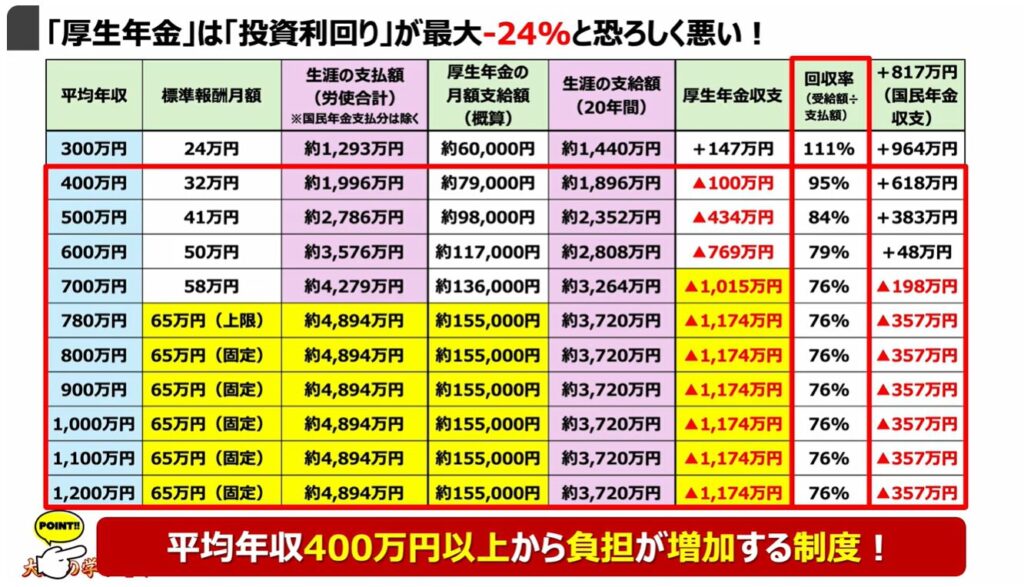

それでは、次に「厚生年金の収支」ですが、結論から先にお伝えすると、平均年収が300万円の方の収支はプラス147万円ですが、それ以上の平均年収の方は、すべて収支が赤字です。

平均年収が400万円以上の人は、全員、「元本の回収」ができないという事を覚えておきましょう。

1.「厚生年金」は20年で147万円の黒字!(平均年収300万円の場合)

「厚生年金の収支」について、更に詳しく確認していきましょう。

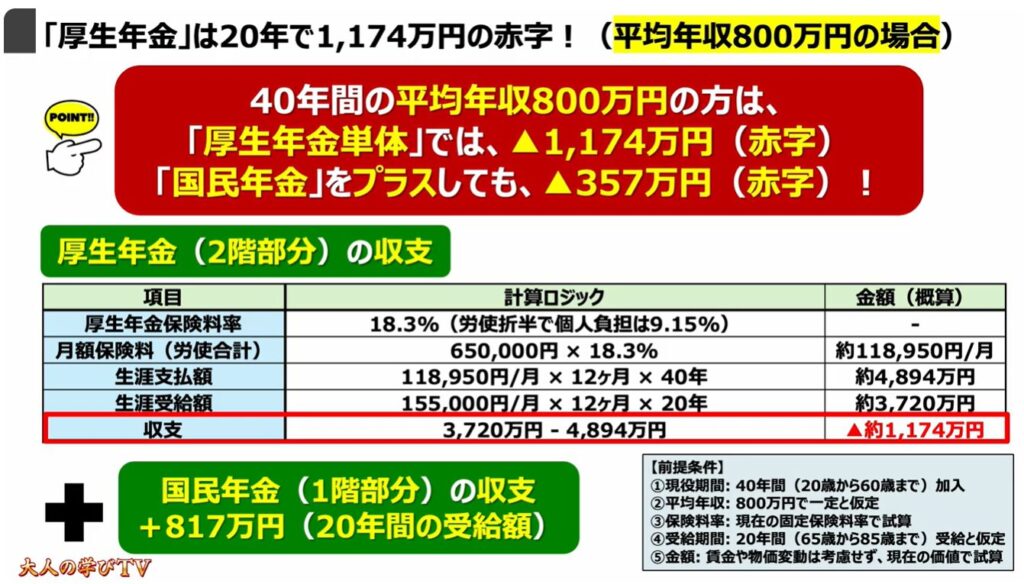

まずは、平均年収が300万円の方ですが、毎月の支払額は、企業負担分を含めると43,920円です。

給与明細に記載される「厚生年金保険」と比較する場合には、この金額を半分に割ってください。

40年間、同じ金額を支払った場合の支払い総額は、1,293万円です。

一方で、厚生年金の毎月の支給額は毎月6万円ですので、20年間受給した場合には1,440万円で、「支払額」の1,293万円を引くと、147万円の黒字です。

但し、先程説明を致しました「国民年金」の受取部分である817万円を加えると、最終収支は、964万円の黒字です。

2.「厚生年金」は20年で100万円の赤字!(平均年収400万円の場合)

同じように、平均年収400万円の方を見ていくと、「厚生年金単体」の収支は、マイナス100万円です。

「国民年金」部分を加えると、ネットの収支は717万円のプラスです。

3.「厚生年金」は20年で434万円の赤字!(平均年収500万円の場合)

同じように、平均年収500万円の方を見ていくと、「厚生年金単体」の収支は、マイナス434万円です。

「国民年金」部分を加えると、ネットの収支は383万円のプラスです。

4.「厚生年金」は20年で769万円の赤字!(平均年収600万円の場合)

同じように、平均年収600万円の方を見ていくと、「厚生年金単体」の収支は、マイナス769万円です。

「国民年金」部分を加えると、ネットの収支は48万円のプラスです。

5.「厚生年金」は20年で1,015万円の赤字!(平均年収700万円の場合)

同じように、平均年収700万円の方を見ていくと、「厚生年金単体」の収支は、マイナス1,015万円です。

「国民年金」部分を加えても、ネットの収支はマイナス198万円です。

6.「厚生年金」は20年で1,174万円の赤字!(平均年収800万円の場合)

同じように、平均年収800万円の方を見ていくと、「厚生年金単体」の収支は、マイナス1,174万円です。

「国民年金」部分を加えても、ネットの収支はマイナス357万円です。

7.「厚生年金」は「投資利回り」が最大-24%と恐ろしく悪い!

「厚生年金」は、平均年収400万円以上になると、利回りがマイナスに転じ、最大でマイナス24%になります。

支払額の上限は、固定されているものの、最大損失額が、1.174万円になっているという恐ろしい保険です。

今後は、収支が更に悪化する可能性がありますので、その点も覚えておきましょう。

年金の素朴な疑問③

「国民年金」と「厚生年金」の収支について確認をしてきましたが、そもそもの疑問として、年金だけでは老後の資金は足りないのではという疑問があると思います。

結論からお伝えすると、「年金」だけで、生活できる人はかなり少ないと言えます。

むしろ、家族構成や生活環境で変わりますが、年金以外に2,000万円~4,200万円の資金が必要になると言えます。

1.「年金」だけでは生活できない!不足額はいくら?

それでは、実際の不足額がいくらになるか、その根拠も含め、さらに詳しく確認していきましょう。

2.「公的年金」だけでは、ほぼ生きられない時代に突入!

国民年金の支給額は、全員同じで40年間国民年金を収めてきた場合には、令和6年度の実績値で月に68,000円が支給されます。

厚生年金は、平均年収で支給額が異なりますので、今回は平均年収を400万円と想定すると、月に70,000円が支給されます。

国民年金と合わせると、毎月138,000円が支給されます。

但し、ここから保険料として、約16,000円が引かれますので、実質的な受取金額は122,000円になります。

年金から、保険料は必ず引かれるということを覚えておきましょう。

また、年金額が多い場合や副収入がある場合には、別途、所得税や住民税が引かれますので、その点も注意が必要です。

但し、国民年金と厚生年金だけの受給の場合には、原則、所得税も、住民税もかかりません。

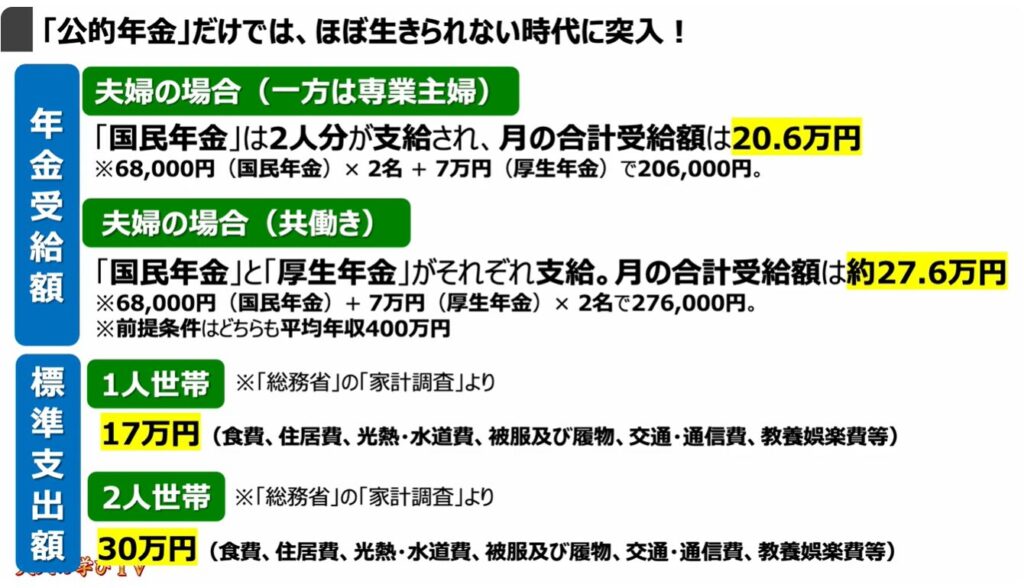

それでは、次に、夫婦の場合の年金受給額についても、一緒に確認していきましょう。

片方が専業主婦の場合、受給できる年金は、二人分の「国民年金」と「厚生年金」です。

平均年収が400万円の場合、受給できる年金は20.6万円です。

共働きで、共に平均年収が400万円の場合、受給できる年金は、それぞれの国民年金と厚生年金で、27.6万円です。

それでは、次に標準支出額を世帯別に確認していきましょう。

1人世帯の標準支出額は、17万円と「総務省の家計調査」で試算されています。

2人世帯の標準支出額は、30万円と試算されています。

注意点としては、この標準支出額には、「保険料」や「所得税」「住民税」は含まれていません。

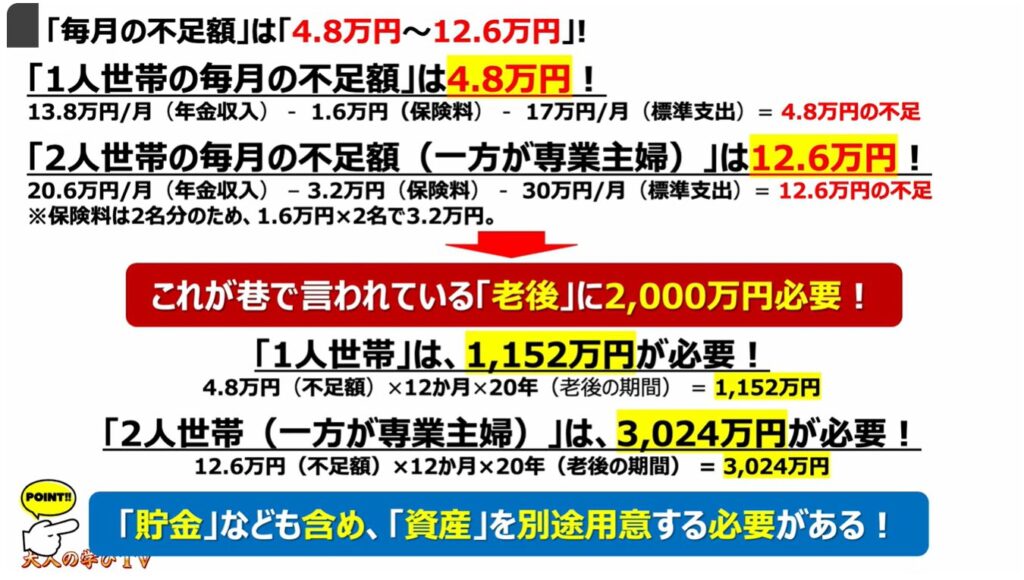

3.「毎月の不足額」は「4.8万円~12.6万円」!

1人世帯の毎月の不足額は、先程の年金支給額である13.8万円から国民健康保険や介護保険の16,000円を引き、1人世帯の標準支出額である17万円を引くと、4.8万円が毎月不足することが分かります。

片方が専業主婦である場合の2人世帯の毎月の不足額も、同様で、年金収入から保険料を引き、2人世帯の標準支出額を引くと12.6万円が毎月不足することがわかります。

これが、巷で言われている老後2,000万円が必要と言われている所以です。

正確には、1人世帯で1,152万円、2人世帯で3.024万円が必要です。

あくまで目安ですが、貯金なども含め、資産を別途用意する必要があるという事を覚えておきましょう。

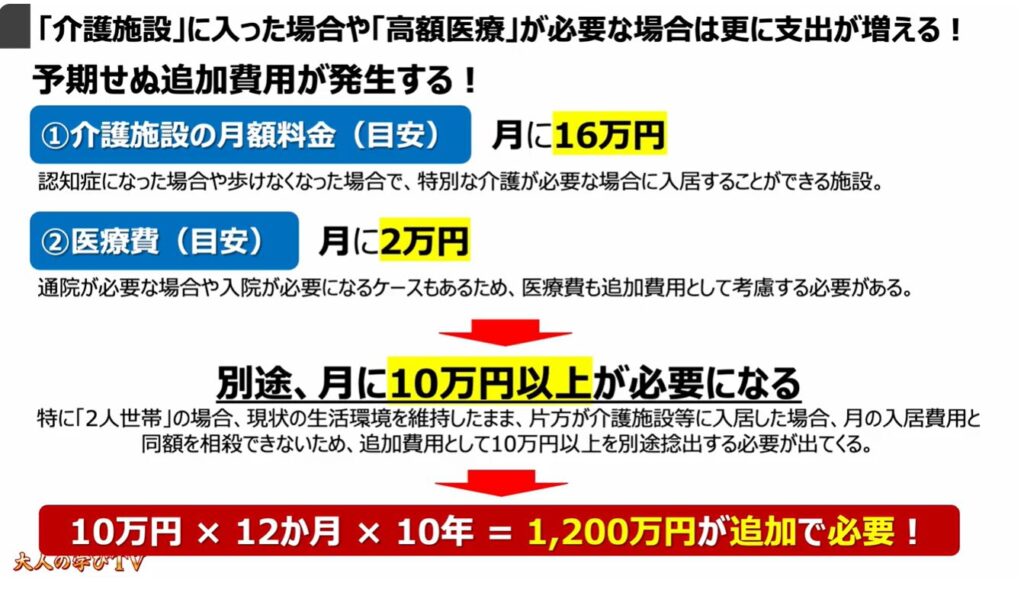

4.「介護施設」に入った場合や「高額医療」が必要な場合は更に支出が増える!

先程の不足額には、こちらで説明する予期せぬ追加費用は入っていませんので、この点も場合によっては考慮する必要があります。

まずは、介護施設の月額料金です。

特に2人世帯で、片方が介護施設に入る場合、今までの生活費に加えて、介護費用が上乗せされます。

月の16万円程度かかるということを覚えておきましょう。

また、医療費も、通院回数や病状によって異なりますが、毎月2万円程度は発生する可能性があることも覚えておきましょう。

このような要素を加味すると、追加で1,200万円程度、必要になる可能性があります。

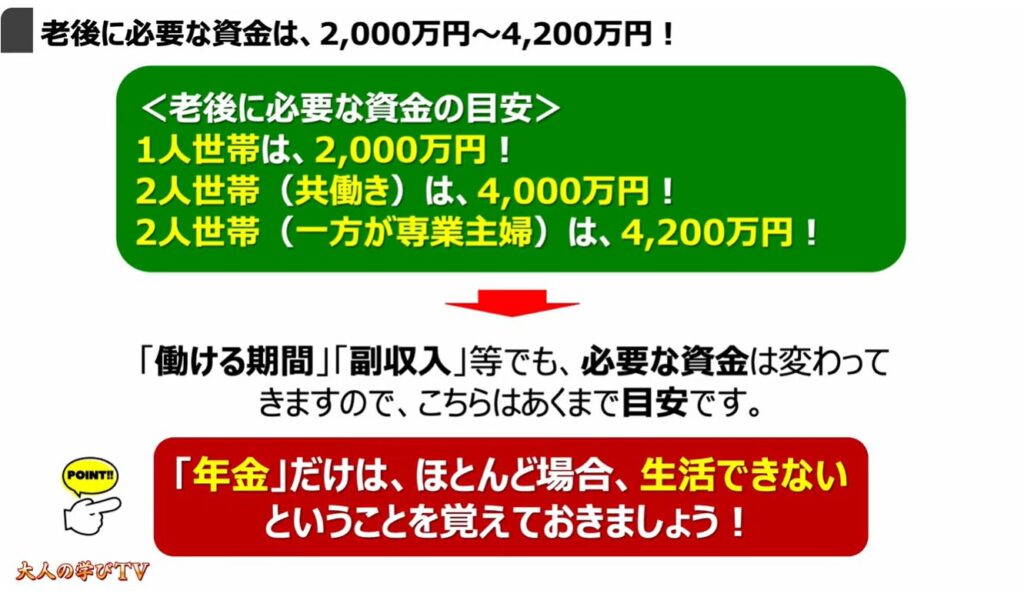

5. 老後に必要な資金は、2,000万円~4,200万円!

予期せぬ追加費用も加味して、老後の不足資金を計算すると、一人世帯で2,000万円、二人世帯で最大4,200万円が必要です。

「働ける期間」「副収入」等で、必要な資金も変わってきますので、この金額はあくまで目安です。

いずれにしても、年金だけでは、ほとんどの場合、生活出来ませんので、その点は覚えておきましょう。

最後までご視聴いただき有難うございます。

もし分からないことがあれば、コメント欄にてご質問ください!

それでは、また次の動画でもよろしくお願いいたします。

「【消費税減税はない】メディアが報道しない「消費税の正体」!「消費税減税」が実現しない本当の理由とは」もご参照ください。

「【これだけは確認して】スマホ新法がいよいよ完全執行!表示される選択肢と注意すべきポイント」もご参照ください。