今回は、【老後の資金】足りない分は自分で用意する!「新NISA」「iDeCo」はやるべき?というテーマについて一緒に確認していきましょう。

結論からお伝えすると、残念ながら「老後の資金」が足りなくなる可能性は日増しに高まっており、なにか対策をとる必要があります。

そしてそれが「新NISA」なのか、「iDeCo」なのか、それ以外なのかは、その人その人の人生設計で変わってきます。

それぞれの違い、メリット・デメリットについて一緒に確認していきましょう。

<目次>

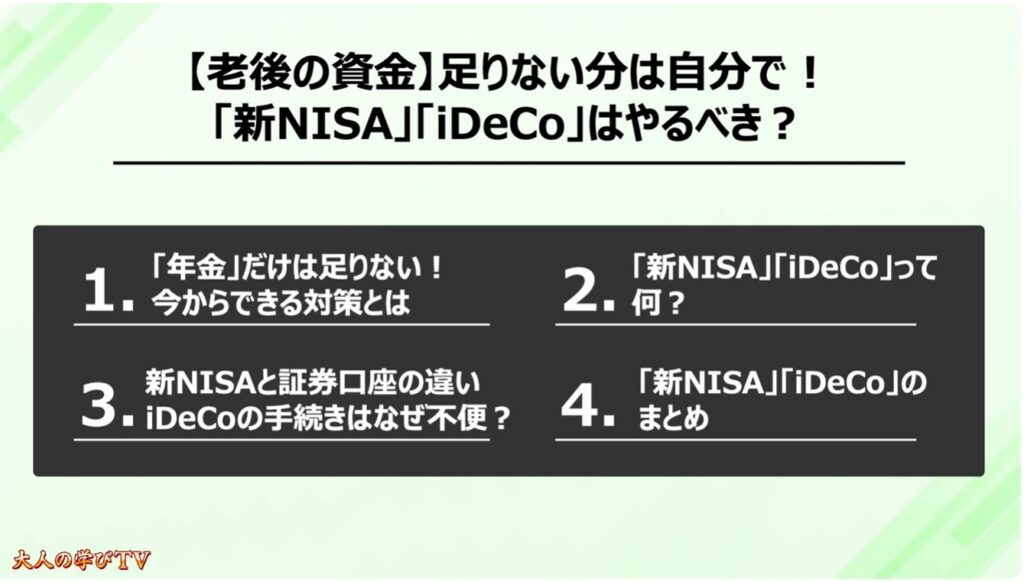

1.「年金」だけでは足りない!何か対策あるの?

2.「老後の不足額」の対策として、政府が「新NISA 」と「iDeCo」を提供!

政府推奨の「iDeCo」と「新NISA」って何?老後の資金になるの?

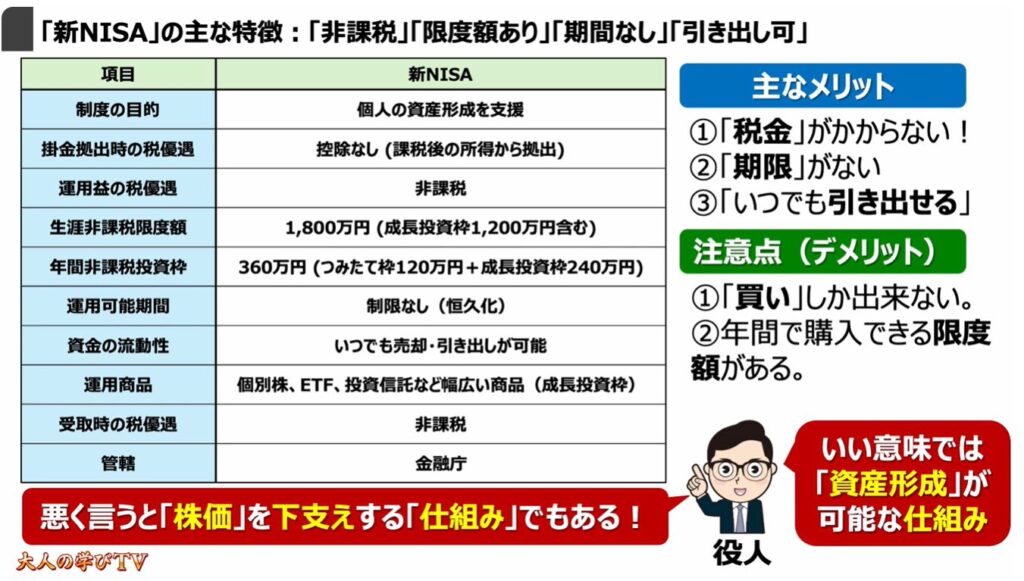

1.「新NISA」の主な特徴:「非課税」「限度額あり」「期間なし」「引き出し可」

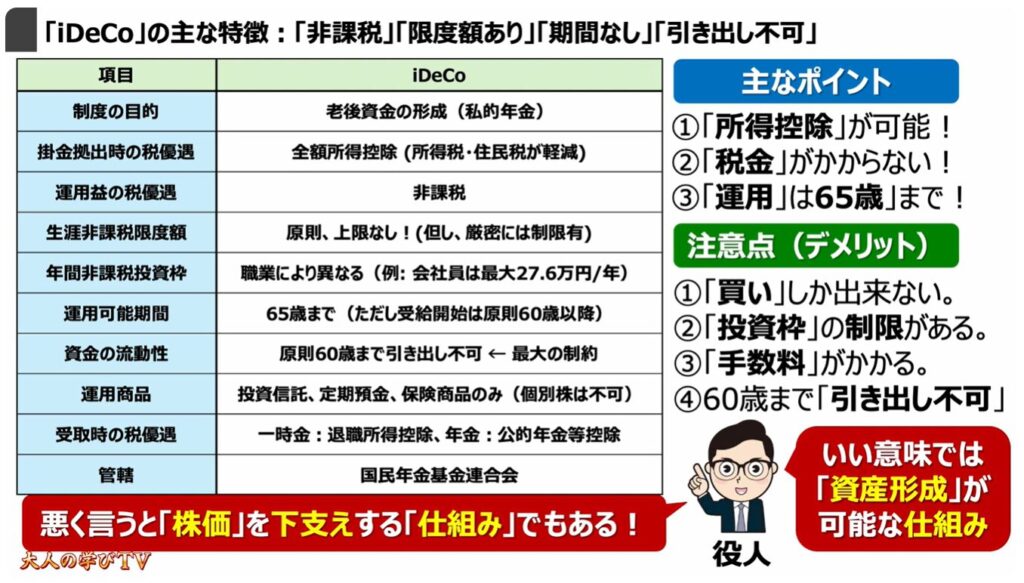

2.「iDeCo」の主な特徴:「非課税」「限度額あり」「期間なし」「引き出し不可」

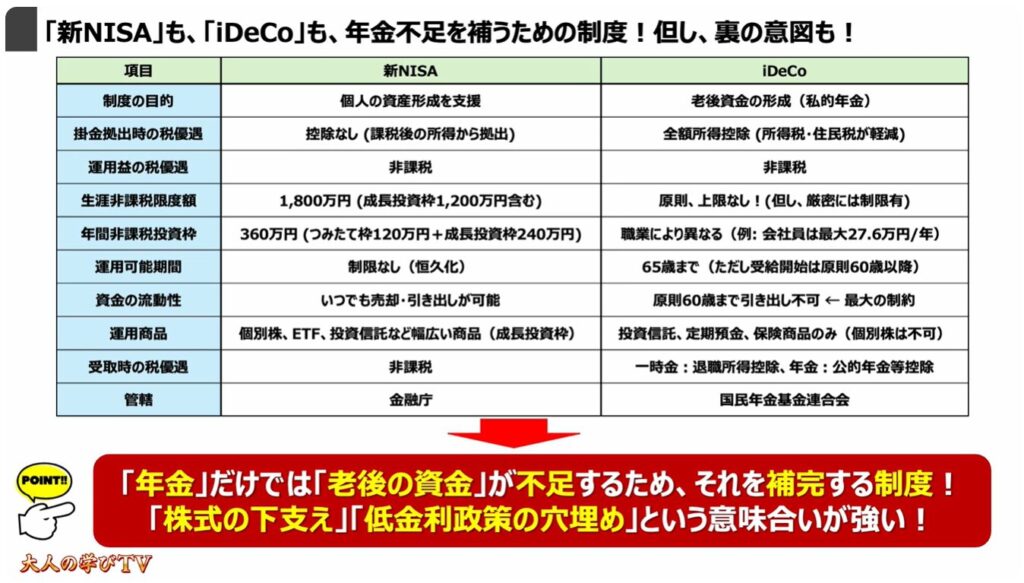

3.「新NISA」も、「iDeCo」も、年金不足を補うための制度!但し、裏の意図も!

「新NISA」と「普通の証券口座」の違い「iDeCoの手続き」が不便!

1.「新NISA」と「通常の証券口座」の違い:一番の違いは課税面!

2.「iDeCoの手続き」が非常に不便:理由は「構造的な制度不備」!

3.「iDeCo」の手続きは、「新NISA」と比べると恐ろしく面倒

「iDeCo」と「新NISA」はやるべき?どんな人に向け?どちらから始める?

1.「新NISA」がお勧め!但し、あくまで投資初心者向け!

今後の「株式相場」はどうなる?今は「買わないリスク」の方が大きいとは?

1. 株価は上がり続けている!「暴落」リスクより「買わないリスク」が大きい!

詳しくは、下記の動画ご参照ください。(講座動画時間:11分37秒)

みなさん、こんにちは、大人の学びチャンネルです。

いつもご視聴ありがとうございます。

今回は、【老後の資金】足りない分は自分で用意する!「新NISA」「iDeCo」はやるべき?というテーマについて一緒に確認していきましょう。

結論からお伝えすると、残念ながら「老後の資金」が足りなくなる可能性は日増しに高まっており、なにか対策をとる必要があります。

そしてそれが「新NISA」なのか、「iDeCo」なのか、それ以外なのかは、その人その人の人生設計で変わってきます。

それぞれの違い、メリット・デメリットについて一緒に確認していきましょう。

「大人の学びTV」では、話題の時事ニュースや素朴な疑問など分かりやすい言葉でやさしく解説していきます。

ぜひ「チャンネル登録」をお願いします。

【目次】

1.「年金」だけでは足りない!何か対策あるの?

2.「老後の不足額」の対策として、政府が「新NISA 」と「iDeCo」を提供!

政府推奨の「iDeCo」と「新NISA」って何?老後の資金になるの?

1.「新NISA」の主な特徴:「非課税」「限度額あり」「期間なし」「引き出し可」

2.「iDeCo」の主な特徴:「非課税」「限度額あり」「期間なし」「引き出し不可」

3.「新NISA」も、「iDeCo」も、年金不足を補うための制度!但し、裏の意図も!

「新NISA」と「普通の証券口座」の違い「iDeCoの手続き」が不便!

1.「新NISA」と「通常の証券口座」の違い:一番の違いは課税面!

2.「iDeCoの手続き」が非常に不便:理由は「構造的な制度不備」!

3.「iDeCo」の手続きは、「新NISA」と比べると恐ろしく面倒

「iDeCo」と「新NISA」はやるべき?どんな人に向け?どちらから始める?

1.「新NISA」がお勧め!但し、あくまで投資初心者向け!

今後の「株式相場」はどうなる?今は「買わないリスク」の方が大きいとは?

1.株価は上がり続けている!「暴落」リスクより「買わないリスク」が大きい!

1.「年金」だけでは足りない!何か対策あるの?

それでは、まず初めに「年金」だけではいくら足りないのか、どのような対策ができるのかについて確認してみます。

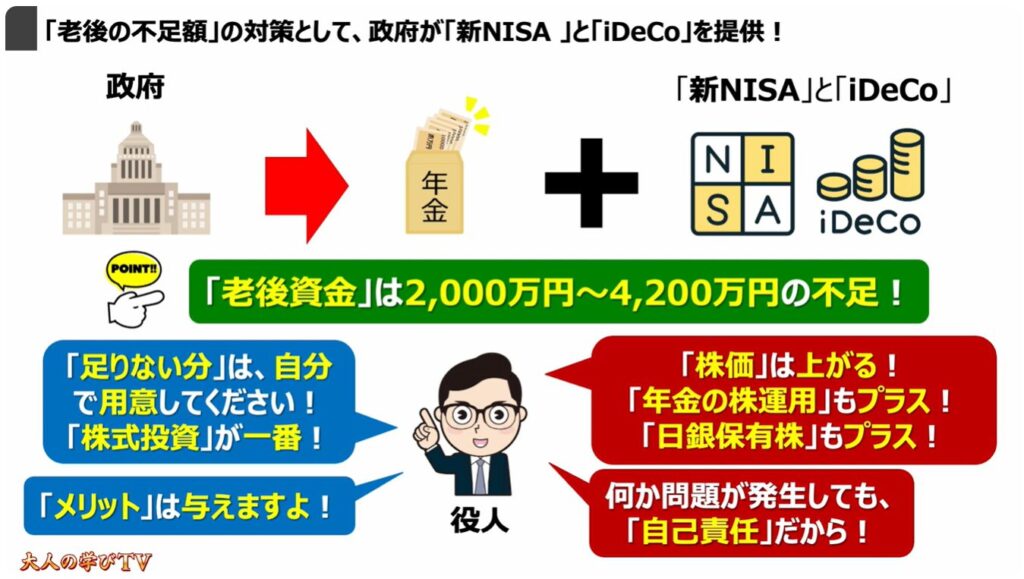

2.「老後の不足額」の対策として、政府が「新NISA 」と「iDeCo」を提供!

「年金」だけで「老後の資金」が十分!という方はかなり少ないと言えます。

この点は別の動画でも詳しく解説しておりますが、老後に不足する資金は2,000万円から4,200万円と言われています。

そしてその不足分については、「各自で補え」というのが政府の方針です。

そのための政府施策として「新NISA」「iDeCo」という仕組みが提供されています。

これらの利用に関しては「節税のメリット」はあるものの、あくまで「株式投資」ですので、「損」をする可能性も十分にあります。

また、政府側の裏の意図として、純粋に年金の不足分を補わせるというだけではなく、「年金基金による株式運用」や「日銀保有株の下支え」をしたいという、思惑もあり、この点は十分に理解しておく必要があります。

政府推奨の「iDeCo」と「新NISA」って何?老後の資金になるの?

それでは、政府が推奨する「iDeCo」「新NISA」とは実際にどのような仕組みなのかを一緒に確認していきましょう。

1.「新NISA」の主な特徴:「非課税」「限度額あり」「期間なし」「引き出し可」

まずは、「新NISA」ですが、一番のメリットは、税金がかからない点です。

あくまで「運用」で儲かった場合ですが、株式の配当金・売買益に対しては税金がかかりません。

また、期限のようなものはなく、一生涯運用をすることが出来ます。

加えて、いつでも「新NISAの口座」から「運用資金」を引き出すことが出来る点も大きなメリットと言えます。

但し、注意点として、「個別株」や「投信」等も買うことができるのですが、「売り」から入ることや「株価が下がることを見越した投信」等の購入ができませんので、その点は覚えおきましょう。

加えて、「年間で購入できる金額」が合計で360万円までと決められています。

その為、「残高」が残っていたとしても、その枠を超えて購入することはできませんので、その点も覚えておいてください。

いずれにしても、「新NISA」は良い意味では、「資産形成」が可能な仕組みになっています。

但し、「年間で購入できる金額」に制限をかけている点で、「株価を下支えする仕組み」になっており、「株価」が下落しつづける局面への耐性はほとんどありません。

その点も十分に理解したうえで、利用するようにしましょう。

2.「iDeCo」の主な特徴:「非課税」「限度額あり」「期間なし」「引き出し不可」

それでは、次に「iDeCo」ですが、一番のメリットは、「所得控除」が受けられる点です。

加えて、あくまで株式運用で儲かった場合にはなりますが、「株式の配当金や売買益」に対しても、税金がかかりません。

また、運用期間も、65歳までと比較的長い期間で運用が可能になっています。

注意点としては、「投信」等を買うことはできますが、株価が下がることを見越した投信等は用意されていません。

加えて、年間で投資できる金額が、職業別に決められています。

そして最大の注意点として、60歳まで引き出すことが出来ません。

その点は十分に理解したうえで、利用するようにしましょう。

いずれにしても、「iDeCo」は「資産形成」がしやすい仕組みになっています。

但し、先程の「新NISA」と同様で、「株価を下支えする仕組み」になっており、「株価」が下落しつづける局面への耐性はほとんどありません。

そうしたリスクが存在することは認識しておいてください。

3.「新NISA」も、「iDeCo」も、年金不足を補うための制度!但し、裏の意図も!

「新NISA」「iDeCo」の特徴について確認してきましたが、「年金」だけでは「老後の資金」が不足するため、それを補完する制度でありつつ、裏の意図を言えば、「株式の下支え」「低金利政策の穴埋め」の意味合いも強いので、その点も理解したうえの利用をお勧めします。

「新NISA」と「普通の証券口座」の違い「iDeCoの手続き」が不便!

それでは、次に「新NISA」と「普通の証券口座」は何が違うのか、「iDeCoの手続き」が不便とはどういう事なのかを一緒に確認していきましょう。

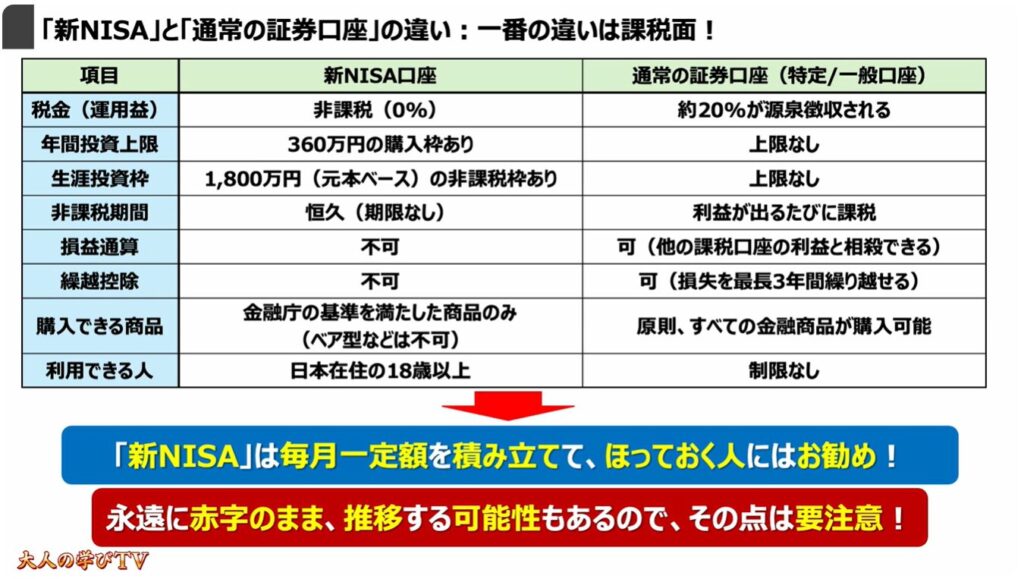

1.「新NISA」と「通常の証券口座」の違い:一番の違いは課税面!

まずは、「新NISA」と「普通の証券口座」との違いについてですが、

一番の違いは、利益が出た場合、その利益に対して課税されるかどうかです。

新NISAは非課税、通常の証券口座では約20%が源泉徴収されます。

また、「新NISA」では、「残高」に関係なく、年間で360万円までしか購入枠がありません。

一方で、「普通の証券口座」には制限がありません。

その他、細かい違いはありますが、「新NISA」は、毎月一定金額を積み立てて運用する人には非常に良い制度と言えます。

注意点としては、先程もお伝えしましたが、「株価が下落する局面」や「下落トレンド」に入った場合には赤字の期間が長く続き、最悪の場合永遠に赤字のまま、という可能性がある点は十分に理解しておきましょう。

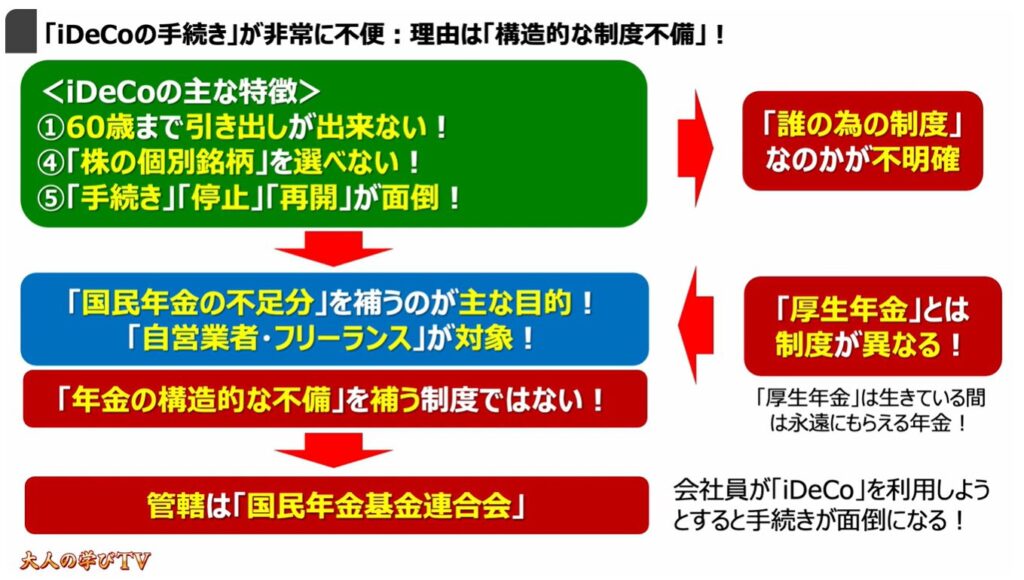

2.「iDeCoの手続き」が非常に不便:理由は「構造的な制度不備」!

それでは、次に「iDeCoの手続き」が不便な点についても一緒に確認していきましょう。

先程も説明を致しましたが、「iDeCo」は、60歳まで引き出しができません。

また、「株の個別銘柄」も購入できず、それに加えて、「手続き・停止・再開」が非常に面倒という特徴があります。

その理由としては、「iDeCo」は、本来「厚生年金の代用」として、主に「自営業の方」や「フリーランス」の方を対象にした年金制度で、積み立てて運用したお金を老後に受け取るための制度です。

そのため、「厚生年金」のように生きている間はずっと受け取れる、というものではありません。

その意味では、現状の「国民年金」と「厚生年金」という2段階の年金制度とは性質が異なります。

あくまで、「国民年金」しか負担していない方に対して、自分で老後の資金を積み立てるのが「iDeCo」で、「国民年金基金連合会」が管轄をしています。

その「iDeCo」を「会社員」にも、一部利用できるようにしたことから、「手続き」が非常に面倒になってしまっています。

その意味では、「構造的な欠陥」とも言えます。

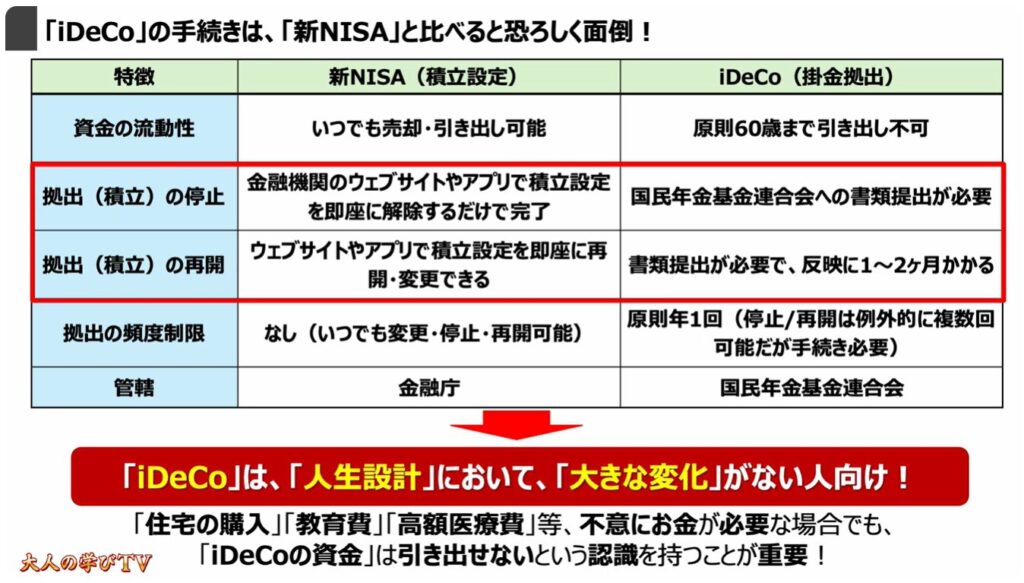

3.「iDeCo」の手続きは、「新NISA」と比べると恐ろしく面倒

「iDeCo」の手続きについて、「新NISA」と比較してみます。

「停止」や「再開」の手続きにおいて、「新NISA」はウェブサイトやアプリから簡単にそれらの手続きを済ませることができるのに対し、「iDeCo」は、書類の提出が必要となっており、実際に反映されるまで1か月~2か月程度かかってしまいます。

このように新NISAに比べるとiDeCoの手続きは相当に手間と時間のかかるものになっています。

加えて、「iDeCo」は60歳まで引き出すことができませんので、住宅の購入、教育費、高額医療費等、突然まとまった資金が必要になった場合にも、ここのお金を利用することは出来ません。

その意味では、「余剰資金がある程度ある方」や「人生設計」でも大きな変化が今後あまりないという方向けの制度とも言えます。

「iDeCo」と「新NISA」はやるべき?どんな人に向け?どちらから始める?

それでは、次に「iDeCo」「新NISA」はやるべきなのか、どんな人に向いているのか、どちらから始めればいいのかについても、一緒に確認していきましょう。

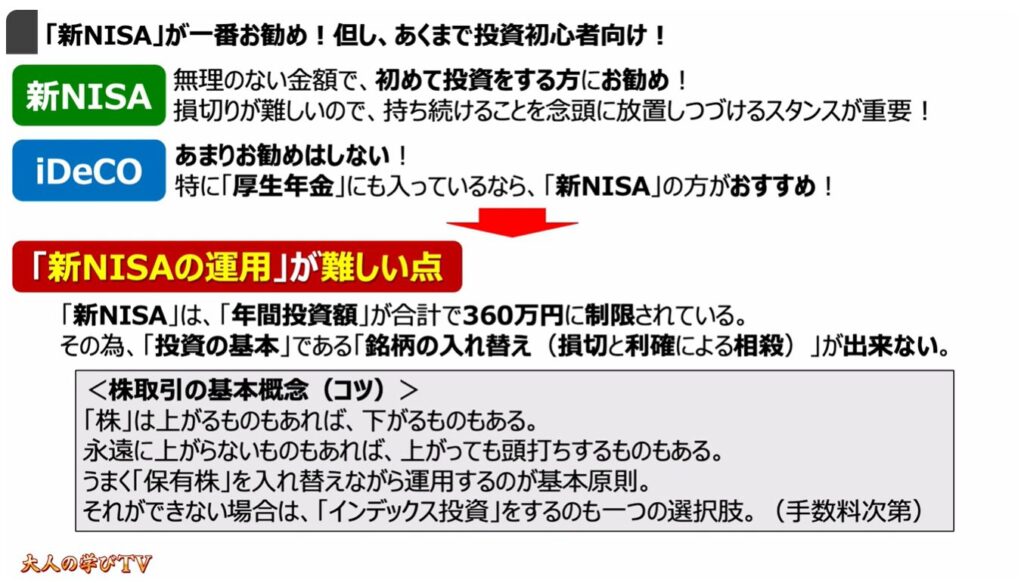

1.「新NISA」がお勧め!但し、あくまで投資初心者向け!

まずは、「新NISA」ですが、無理のない金額で、初めて投資をする方にお勧めの制度です。

注意点としては、損切が難しいので、持ち続けることを念頭に放置しつづけるスタンスが重要です。

「iDeCo」については、あまりお勧めしません。

特に「厚生年金」にも加入している場合には、「iDeCo」ではなく、「新NISA」をお勧めします。

「新NISAの運用」の難しい点は年間投資枠が合計で360万円に制限されている点です。

特に個別銘柄で運用する場合にはこの点に注意する必要があります。

株式投資の基本概念について少しだけご説明をすると、株は上がるものもあれば、下がるものもあります。

また、永遠に上がらないものもあれば、上がっても頭打ちする株もあります。

そのため、上がらない株を損切りして、上がっている株の一部を売却して利益を確定し、トータルで損にならないように相殺しながら、含み益のある株を増やしていくのが株式運用の基本原則です。

ですが「新NISA」のように「年間投資額」を制限されると、これらの基本原則が使えなくなるため、運用がかなり難しくなります。

その意味では、「新NISA」でも「株の個別銘柄」を購入するより、株の入れ替えなどを自動で行ってくれる「インテックス投資」や「投信」を購入する方が得策とも言えます。

その点も覚えておいてください。

今後の「株式相場」はどうなる?今は「買わないリスク」の方が大きいとは?

それでは、最後に今後の株式相場はどうなるのか?今は買わないリスクの方が大きいとはどのような意味なのかを一緒に確認していきましょう。

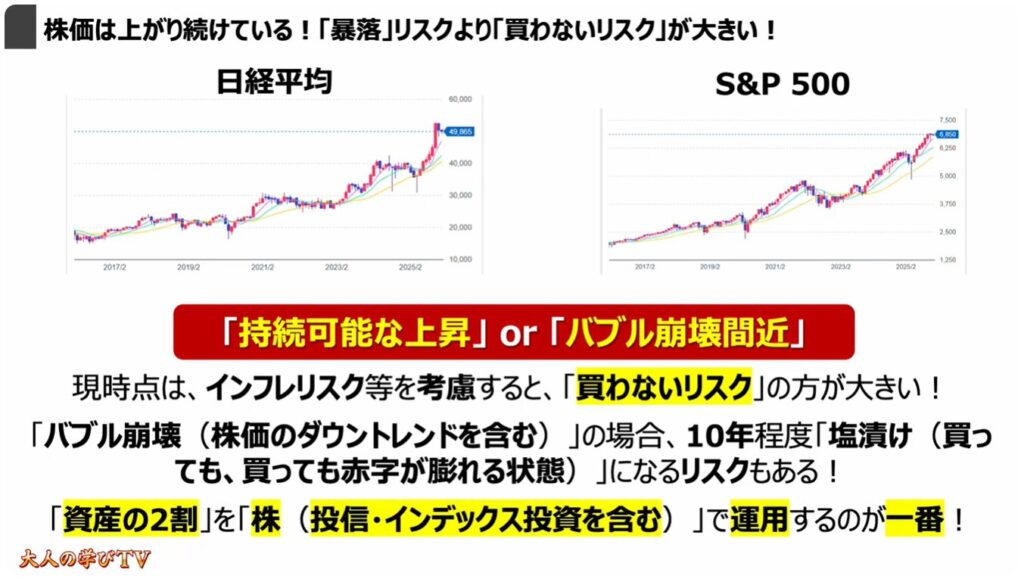

1. 株価は上がり続けている!「暴落」リスクより「買わないリスク」が大きい!

株価の過去の推移を見ると、ほとんど一辺倒に上がってきています。

このまま、株価は上がり続けるのか、バブル崩壊のように暴落、もしくは、下落方向に向かうのかを判断するのは非常に難しくなっています。

一方で、今のインフレや政府の施策を見ると、「買わないリスク」の方が大きいとも言えます。

今できる最適な投資としては、資産の2割程度を株式(投信・インデックス投資を含む)で運用するのが一番かもしれません。

いずれにしても、最悪の場合には、10年程度、運用資産が赤字になる可能性もあるので、その点は覚えておきましょう!

最後までご視聴いただき有難うございます。

もし分からないことがあれば、コメント欄にてご質問ください!

それでは、また次の動画でもよろしくお願いいたします。

「【消費税減税はない】メディアが報道しない「消費税の正体」!「消費税減税」が実現しない本当の理由とは」もご参照ください。

「【年収別の年金収支】「厚生年金の受給額」は単体では大幅な赤字!老後は最大4,200万円も不足する⁉」もご参照ください。