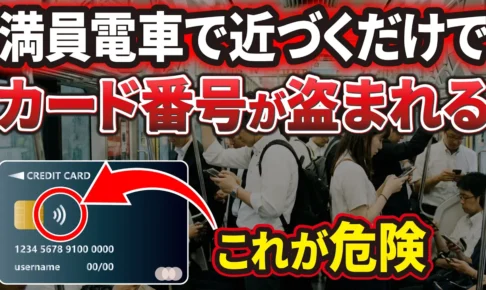

今回は、「タッチ決済対応カードは超危険!カード情報がダダ洩れ状態!」について解説して参ります。

最近のクレジットカードは、タッチするだけで簡単に決済が出来ます。

一方で、あまり知られていない事実としては、スマホだけであれば、誰でもスマホをカードに近づけるだけで「カード番号」と「有効期限」を抜き取ることが出来てしまいます。

この仕組みを悪用した「満員電車」での「クレジットカード情報の読取被害」が発生しています。

今回は、なぜ、スマホを使えば、誰でも簡単に「他人のクレジットカード情報」を盗めてしまうのか、その仕組みや防衛策について一緒に確認していきましょう。

<動画内容>

タッチ決済対応の「クレジットカード」とは

1.「タッチ決済対応」「タッチ決済非対応」のクレジットカードがある!

「タッチ決済対応のクレジットカード」の3つの問題点

1.「タッチ決済対応のクレジットカード」は「カード番号」と「有効期限」がダダ洩れ!

2. 問題点①:「カード番号」と「有効期限」は誰にでも簡単に渡す!

3. 問題点②:「本人確認」が一切行われない仕組み!「カード情報の流出」が発生

4. 問題点③:「カード番号と有効期限」だけで決済可能(不正利用が多発!)

「スマホ(アプリ経由)」で「カード番号と有効期限」の「読取」は簡単!

1. 誰でも簡単に「スマホ」で「クレジットカード情報」が読み取れる!

「クレジットカード」の「読取」を防ぐ方法

1. タッチ決済対応のクレジットカードの「読取」を防ぐ方法は2つある!

2. ①「スキミング防止フィルム」等を購入して、「カード」を入れる!

3. ②「クレジットカード」を「スマホ」に登録し、「カード」を持ち歩かない!

<まとめ> 「タッチ決済対応のクレジットカード」は危険!

1.「タッチ決済対応カード」である限り、「カード情報の流出」は避けられない!

「クレジットカード」を「不正利用」された際の注意点

1.「不正利用」の注意点:不正利用を申告した日の60日前までの取引が対象!

詳しくは、下記の動画ご参照ください。(講座動画時間:14分39秒)

「満員電車」で知らない間に「あなたのクレジットカード情報」が盗まれているかもしれません!

「スマホ」をカバンや財布に近づけるだけで、「クレジットカード情報」が簡単に抜き取られてしまいます。

いつもご視聴ありがとうございます。

スマホのコンシェルジュです。

今回は、「タッチ決済対応のクレジットカードからの、カード情報の流出」について解説させていただきます。

最近のクレジットカードは、タッチするだけで簡単に決済が出来るようになっています。

一方で、あまり知られていない事実として、このタッチ決済対応カードは実はスマホを近づけるだけで、簡単にカード情報を抜き取ることが出来てしまいます。

そして実際にこの仕組みを悪用した、満員電車でのクレジットカード情報の読取被害が発生しています。

今回は、その仕組みや防衛策について一緒に確認していきましょう。

スマホのコンシェルジュでは、豊富な指導実績をもとに、スマートフォンの使い方に関する動画を配信しております。

世代間の情報格差を少しでもなくせるようにと動画配信を行っておりますので、ぜひ「チャンネル登録」をして他の動画についてもチェックしてみてください!

それでは今回もよろしくお願いします。

【目次】

タッチ決済対応の「クレジットカード」とは

1.「タッチ決済対応」「タッチ決済非対応」のクレジットカードがある!

「タッチ決済対応のクレジットカード」の3つの問題点

1.「タッチ決済対応のクレジットカード」は「カード番号」と「有効期限」がダダ洩れ!

2.問題点①:「カード番号」と「有効期限」は誰にでも簡単に渡す!

3.問題点②:「本人確認」が一切行われない仕組み!「カード情報の流出」が発生

4.問題点③:「カード番号と有効期限」だけで決済可能(不正利用が多発!)

「スマホ(アプリ経由)」で「カード番号と有効期限」の「読取」は簡単!

1.誰でも簡単に「スマホ」で「クレジットカード情報」が読み取れる!

「クレジットカード」の「読取」を防ぐ方法

1.タッチ決済対応のクレジットカードの「読取」を防ぐ方法は2つある!

2.①「スキミング防止フィルム」等を購入して、「カード」を入れる!

3.②「クレジットカード」を「スマホ」に登録し、「カード」を持ち歩かない!

<まとめ> 「タッチ決済対応のクレジットカード」は危険!

1.「タッチ決済対応カード」である限り、「カード情報の流出」は避けられない!

「クレジットカード」を「不正利用」された際の注意点

1.「不正利用」の注意点:不正利用を申告した日の60日前までの取引が対象!

タッチ決済対応の「クレジットカード」とは

ではまずはじめに「タッチ決済対応のクレジットカード」とはどのようなカードなのか確認していきましょう。

1.「タッチ決済対応」「タッチ決済非対応」のクレジットカードがある!

クレジットカードには、「タッチ決済対応のクレジットカード」と「タッチ決済非対応のクレジットカード」があります。

タッチ決済対応のカードにはWi-Fiのような「電波のマーク」がカードに印字されています。

こうしたカードは「読み取り機」にかざすだけで簡単に決済を行うことが出来ます。

この決済の場合、カードを端末に差し込む必要もなく、さらに暗証番号の入力も不要という特徴があります。

一方で「電波のマーク」がどこにも印字されていなかったり、発行してから3年以上たっているカードであれば、「タッチ決済非対応のクレジットカード」である可能性が高いと言えます。

支払い時に、「カード読み取り機」に差し込むか、「スライド」させる必要があり、加えて、「暗証番号の入力」、もしくは「サイン」をする必要があります。

いずれにしても、最近発行された「クレジットカード」であれば、ほぼ「タッチ決済対応のクレジットカード」である可能性が高いと言えます。

「タッチ決済対応のクレジットカード」の3つの問題点

非常に便利なタッチ決済対応カードですが、実はメリットばかりではなく、問題点も存在します。

1.「タッチ決済対応のクレジットカード」は「カード番号」と「有効期限」がダダ洩れ!

まず一つ目の問題点は、「タッチ決済対応のクレジットカード」は、「カード番号」と「有効期限」の情報を、誰にでも簡単に渡してしまう点です。

二つ目の問題点は、「タッチ決済」では「本人確認」が一切行われていません。

三つ目の問題点は、「タッチ決済」だけに当てはまるわけではありませんが、「カード番号」と「有効期限」だけで「支払い」ができてしまうサイトやお店がある点です。

「セキュリティコード」や暗証番号の入力が不要なため、「不正利用の温床」になっています。

このように「タッチ決済対応のクレジットカード」では「カード番号」と「有効期限」がダダ洩れの状態となっています。

加えてその情報を使って支払いができてしまうため、不正利用が助長されていると言えます。

2. 問題点①:「カード番号」と「有効期限」は誰にでも簡単に渡す!

では、問題点の一つ目、「カード番号」と「有効期限」を簡単に渡してしまう、という点についてもう少し詳しく確認していきましょう。

タッチ決済対応のクレジットカードは、「読み取り機」から「電波」を受けると、自動的に「クレジットカード情報」を送信する仕組みになっています。

「送信される情報」は主に3つで、「カード番号」「有効期限」と「過去の決済履歴」です。

このように「タッチ決済対応のクレジットカード」では「電波」を受けるだけで、反射的に「カード番号と有効期限」を送信してしまうと覚えておきましょう。

3. 問題点②:「本人確認」が一切行われない仕組み!「カード情報の流出」が発生

次に問題点の二つ目、「本人確認」が一切行われていないという点についてもう少し詳しく確認していきましょう。

「読み取り機」にクレジットカードをタッチした場合、本来はそのタッチ決済が本人により、本人の意思で行われたことを確認するため暗証番号入力等の「認証」を求め、その認証が通った場合に限り、「カード番号」と「有効期限」情報を送り、決済を完了させる、というのが安全性の高い仕組みといえます。

この方法のデメリットは「暗証番号」等の入力などのプロセスが発生するため、QRコード決済などに比べて手間や時間がかかるという点です。

一方で現行のタッチ決済の仕組みでは、前述の通り「読み取り機」に「クレジットカード」をタッチした時点で、「カード番号」と「有効期限」が即座に送信され、「決済」が完了する仕様となっています。

このプロセスの中では暗証番号入力などの「本人確認」は一切行われていません。

決済自体は非常にスピーディーで簡潔ではありますが、本人確認のステップがないため、カードに「NFCの電波」を当てることさえできれば、即座に「カード情報」を入手できる仕組みになっています。

「利便性」を重視するあまり、結果として「カード情報」が流出し、「不正利用」に繋がっていると言えます。

4. 問題点③:「カード番号と有効期限」だけで決済可能(不正利用が多発!)

問題点の三つ目、「カード番号と有効期限」だけで決済可能という点についてもう少し詳しく確認していきましょう。

海外も含めると、「カード番号」と「有効期限」だけで決済が出来るサイトやお店が2割から3割程度あると言われています。

そのため、「タッチ決済対応のクレジットカード」による「カード番号」と「有効期限」の「安易な送信」によって、知らない間に「不正利用されるという被害」が増えてきています。

「スマホ(アプリ経由)」で「カード番号と有効期限」の「読取」は簡単!

では次に、読み取り用のアプリをインストールしたスマホをクレジットカードにかざして、「カード番号」と「有効期限」を簡単に読み取れることを確認してみます。

1. 誰でも簡単に「スマホ」で「クレジットカード情報」が読み取れる!

具体的なアプリ名は伏せさせていただきますが、Androidスマホの場合、「クレジットカード読取アプリ」をインストールして、「読取」とタップするだけで、いとも簡単に「カード番号」と「有効期限」を読み取ることが出来ました。

この画面は実際の読み取り画面で、「JCBカード」の「カード番号」と「有効期限」を確認することが出来ます。

しかも恐ろしいことに、財布の中にあるカードでも読み取り可能でした。

ある程度の厚みは通過してしまいます。

一方で、iPhoneの場合には、いつかの「読取アプリ」をインストールして試してみましたが、「カード番号と有効期限」を読み取ることは出来ませんでした。

「iOS」、もしくはアプリの審査時点で、「クレジットカード」の読み取り機能が制限されている可能性があります。

「クレジットカード」の「読取」を防ぐ方法

ではこの「クレジットカード」の「読取」はどのようにして防げばいいのか、確認していきましょう。

1. タッチ決済対応のクレジットカードの「読取」を防ぐ方法は2つある!

こうした不正なカードの読取は「スキミング」と呼ばれますが、これを防ぐ方法は主に二つあります。

まず、一つ目は「スキミング防止フィルム」等を購入し、クレジットカードをそのフィルムの中に入れる方法です。

二つ目は、「クレジットカード」を「スマホ」に登録して、「カード」自体を持ち歩かない方法です。

加えて、直接的に「スキミング」を防ぐ方法ではないですが、「不正利用」を検知する方法があります。

「クレジットカード会社」の「利用通知」を設定する方法で、「カード利用」がある度に「メール」や「メッセージ」に「利用詳細」が送られてきます。

利用した覚えがない利用詳細が「メール」や「メッセージ」に送られてきた場合には「不正利用」を検知することが出来ます。

いずれにしても、「タッチ決済対応のクレジットカード」の「カード番号」「有効期限」の「ダダ洩れ状態」を直接的に防ぐ手段としては、「スキミング防止フィルム」が最も効果的と言えます。

2. ①「スキミング防止フィルム」等を購入して、「カード」を入れる!

「スキミング防止フィルム」についてもう少し詳しく確認しておきましょう。

「スキミング防止フィルム」は、タッチ決済時のNFCの通信をブロックするフィルムで、アマゾン等で4枚1,000円程度で購入できます。

カードをフィルム内に入れ、そのフィルムごと財布のカードホルダーに入れておくことでスマホからのカード情報の読み取りを防ぎます。

ちなみに見た目が悪いのと取り出しが面倒という難点がありますが、「アルミホイル」で「カード」を包むことでも同様の効果を得ることが出来ます。

こうして利用者側で工夫することでタッチ決済対応カードのカード情報流出を防ぐことはできますが、これは見方を変えると本人確認不要で決済できるという「タッチ決済の不備」を、「利用者」が「追加費用」で負担させられているとも言えます。

3. ②「クレジットカード」を「スマホ」に登録し、「カード」を持ち歩かない!

次に「読取を防ぐ方法」の二つ目、「クレジットカード」を「スマホ」に登録し、「カード」を持ち歩かない方法についてもう少し詳しく確認していきましょう。

「クレジットカード」をスマホに登録するというのは、具体的にいうと「Androidスマホ」であれば、「Googleウォレット」、「iPhone」であれば「Appleウォレット」に「カード」を登録することを指します。

スマホにカードを登録しておくと、そのクレジットカードのタッチ決済が「スマホ」だけで可能となります。

「スマホ」で「タッチ決済」する場合にも、「メリット」と「デメリット」があります。

一番のメリットは、「タッチ決済」をする前に「生態認証」を行うため、「カード番号」や「有効期限」が漏れることがありません。

一方で、「利用上限」が1万円~2万円程度と低く設定されているため、「高額決済」が出来ないという大きなデメリットがあります。

加えて「スマホの故障」や「バッテリー切れ」の際には利用できなくなってしまうという欠点もあります。

正直な所「高額決済」が出来ないとなると大人数での食事や家電の購入などでは使えないことになりますので、スマホのスマホのカード登録での「タッチ決済」がクレジットカードを完全に代替するのは難しいかもしれません。

<まとめ> 「タッチ決済対応のクレジットカード」は危険!

ここまで、「タッチ決済対応のクレジットカード」の「仕組み」や「問題点」、悪質な読み取り行為への「対処方法」についていろいろと見てきました。

再度重要なポイントをまとめて確認していきましょう。

1.「タッチ決済対応カード」である限り、「カード情報の流出」は避けられない!

「タッチ決済対応のクレジットカード」をそのまま持ち続ける限りは、「スキミング被害」を完全に防ぐことはできません。

スキミングに遭うリスクを軽減するには、「スキミング防止フィルム」を使うか、極力カード本体は持ち歩かず財布に入れておくカードを減らすといった方法があります。

また、新しいクレジットカードが送付されて来る際、配送中にスキミングされるリスクもあるため、今後は「スキミング防止フィルム」に入れられてカードが送られてくる、という時代になると思います。

そうなれば自分で「スキミング防止フィルム」を買わなくても、そのフィルムをそのまま自分で利用できるかもしれません。

クレジットカード会社としてはあまり広く認識されては困るというのが本音かと思いますが、非常にスピーディーで簡潔なタッチ決済にはこうしたリスクが存在するということを覚えておいていただければと思います。

「クレジットカード」を「不正利用」された際の注意点

では最後に「不正利用」された際の注意点についても、簡単に確認しておきましょう。

1.「不正利用」の注意点:不正利用を申告した日の60日前までの取引が対象!

「カードの不正利用」があった場合、「消費者保護」の観点から「不正利用された金額」は、原則、「全額補償」されます。

但し、「全額補償」をしてもらうための注意点が2つあります。

まず一つ目は、補償対象となるのは「カード会社に連絡した日」を基準としてそこから「60日前までの不正利用分」です。

「不正利用のあった日から60日以内」と勘違いしやすいのでご注意ください。

カードの不正利用には可能な限り早く気付く必要があります。

二つ目は、「不正利用の届け出をした金額」のみが補償対象となる点です。

後から、「この金額も不正利用分です」と申請しても、新たに申請した日から60日前までの取引が対象になるため、申請日次第では、それに収まらず保証されないということが起こり得る点にはご注意ください。

いずれにしても、「不正利用の見落とし」がないかをしっかりと確認することを強くお勧め致します。

また、「カード」を止めてからも、不正利用される場合がありますので、明細のチェックは継続して行うよう心がけていただければと思います。

当動画は以上となります。最後までご視聴いただきありがとうございました。

気軽にコメントや「チャンネル登録」をいただけますと幸いです。

また、「メンバーシップ」にて弊社動画のテキスト版も配信しておりますので、よろしければ是非ご登録ください。

それでは、次の動画でもよろしくお願いいたします。

<指導実績>

三越伊勢丹(社員向け)・JTB(大説明会)・東急不動産(グランクレール)・第一生命(お客様向け)・包括支援センター(お客様向け)・ロータリークラブ(お客様向け)・永楽倶楽部(会員様向け)等でセミナー・講義指導を実施。

累計50,000人以上を指導 。

<講義動画作成ポイント>

個別指導・集団講座での指導実績を元に、わかりやすさに重点を置いた動画作成

その他の講義動画は下記の一覧をご参照ください。

<その他>

オンラインサポート(ライブ講座・ZOOM等でのオンライン指導)とオフラインサポート(出張指導・セミナー形式のオフライン指導)も実施中。詳しくはメールにてお問い合わせください。

【全店共通】

03-5324-2664

(受付時間:平日10時~18時)